Das Gelddrucken geht weiter - Gold über 1.800$ – Analyse zu Palladium

Der Goldpreis in US-Dollar kletterte auf ein neues 8-Jahreshoch bei 1.785 US-Dollar für den Spotpreis (1.802 US-Dollar im Future). Eine steigende Anzahl bestätigter CoViD-19 Neuinfektionen in den USA und eine Rücknahme von Lockerungen in Texas sowie Florida, entfachten neuerliche Sorgen bei Investoren vor einem zweiten Shutdown der Volkswirtschaften. Dadurch entstand Abgabedruck am Aktienmarkt, während die Nachfrage nach Gold als sicherer Hafen in Krisen- und Inflationszeiten wieder zunahm. Obwohl der Bundestag die pandemische Lage von nationaler Tragweite längst aufgehoben hat, wird man alle Maßnahmen bis 31. März 2022 weiter gelten lassen.

Bayerns Corona-Test für jedermann wird auch hier, wie in den USA, entsprechend für steigende Infektionszahlen sorgen, was der Verlängerung der Maßnahmen eine scheinbare Begründung geben wird. Diese Entwicklungen werden genutzt, um weitere fiskalische sowie geldpolitische Eingriffe zu rechtfertigen, was letztlich eine Abwertung der Euros und einen Anstieg des Goldpreises nach sich ziehen wird in den kommenden zwei Jahren.

Larry Kudlow, der oberste Wirtschaftsberater des US-Präsidenten, beschwichtigte hingegen, um den Aktienmarkt zu stützen und sagte auf FOX Business vergangene Woche, dass es „absolut und definitiv“ keinen zweiten Shutdown geben werde, womit er US-Präsident Trumps Aussagen wiederholte. Er legte noch einen drauf und schlug Steuererleichterungen vor, sprach von weiteren möglichen Direktschecks für die Bevölkerung bei der nächsten Konjunkturrunde und er beschwichtigte mit seiner Erwartung, dass es einen V-förmigen Aufschwung der Wirtschaft geben werde, wenn die Nation sich wieder völlig öffne. Auf seine Verbalintervention hin stiegen die Aktienmärkte kurzzeitig wieder an.

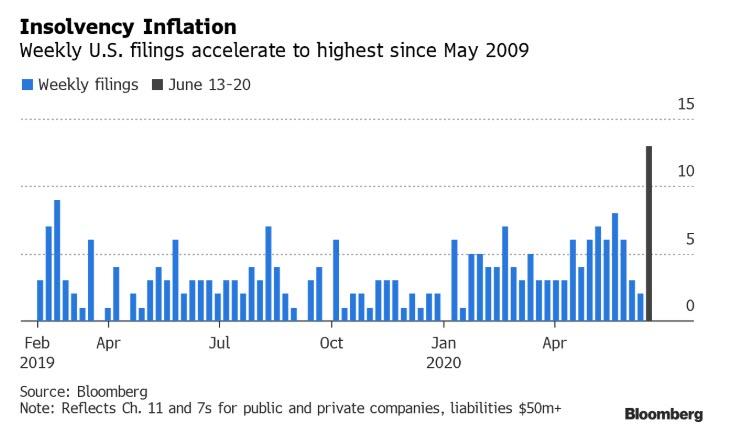

Die Rallye an den Aktienmärkten wurde bisher durch die Liquidität der Fed und der anderen Notenbanken getrieben, doch setzt sich die Bereinigung von Fehlallokationen in der Realwirtschaft fort. In den USA beantragten vergangene Woche so viele Unternehmen Insolvenzschutz wie seit Mai 2009 nicht mehr.

Vergangene Woche wurden in den USA so viele Insolvenzen wie zuletzt im Mai 2009 gemeldet

Vergangene Woche wurden in den USA so viele Insolvenzen wie zuletzt im Mai 2009 gemeldet Ein großer Teil der Bankrotte kommt jedoch aus dem hochverschuldeten Energiesektor, da ein Drittel aller Schieferölproduzenten bei einem Rohölpreis von 35$ eher über kurz als lang Pleitegehen werden. Ein Vergleich der aktuellen Situation mit der Krise von 2007 bis 2009 hinkt jedoch, denn anstatt einer restriktiven Kreditvergabe wie in 2008 verhindert eine extrem lockere Vergabe von zusätzlich staatlich garantierten Krediten über das Geschäftsbankensystem eine ähnliche Konkurswelle wie damals. Die Inflation wird Löhne real fallen und Preise relativ schnell steigen lassen, was die Erträge der Unternehmen zunehmend verbessern und die Bereinigung von Fehlallokationen verschleppen wird.

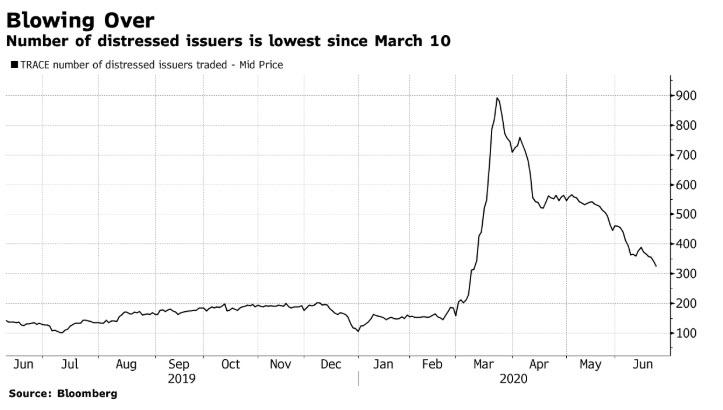

Diese zu 2008 diametral gegensätzlich lockere Kreditvergabe erfüllt ihren Zweck und haucht den in Schwierigkeiten geratenen Zombieunternehmen neues Leben ein. So sind die notleidenden Anleihen und Kredite zum 19. Juni auf 344 Milliarden Dollar gesunken von noch 544 Milliarden Dollar am 15. Mai. Zum 22. Juni gab es insgesamt 621 notleidende Anleihen von 324 Emittenten, verglichen mit 1.896 Emissionen von 892 Unternehmen zum Höchststand vom 23. März. Auch in den Schwellenländern schrumpft das Volumen notleidender Anleihen ebenfalls.

Das frühe Eingreifen der Notenbanken und Regierungen verhinderte die Entstehung einer ähnlichen Krise wie 2008 bereits in ihren Anfängen, womit die Fed so handelte, wie wir es für die nächste Krise bereits im letzten Jahr prognostiziert hatten.

Das Bundesverfassungsgericht hatte Anfang Mai das Kaufprogramm PSPP, das die EZB 2015 aufgelegt hatte, als teilweise verfassungswidrig eingestuft und somit der Staatsfinanzierung über die Druckerpresse eine Absage erteilt. Karlsruhe verlangte, dass die Europäische Zentralbank die Verhältnismäßigkeit ihrer Anleihekäufe binnen drei Monaten besser begründen solle. Jetzt hat die EZB der Bundesregierung und dem Parlament vermeintlich wichtige Dokumente zu den umstrittenen Anleihekäufen zur Verfügung gestellt, um dies zu belegen. Jede Regierung in der Geschichte hatte bisher eine Begründung gefunden und eine rechtliche Grundlage selbst geschaffen, um die Ausgaben über das Drucken von Geld bzw. die Inflationssteuer zu finanzieren. So wird man auch diesmal einen Kompromiss finden und die Geldflut weitergehen.

Der Shutdown richtete enormen Schaden an, wobei sich die US-Wirtschaft schon davor auf dem Weg in die Rezession befand. Der IWF sieht die Weltwirtschaft in 2009 um 4,9 Prozent schrumpfen, während man im April noch ein Minus von drei Prozent erwartet hatte. 2021 erwartet der IWF hingegen wieder ein Wachstum der Weltwirtschaft von 5,4 Prozent. Der EZB-Chefökonom Philip Lane rechnet hingegen für den Euroraum nicht vor 2022 mit einer Rückkehr der Wirtschaft zum Wachstumsniveau vor der Corona-Krise, was ein Eingeständnis der Strukturschwäche im Euroraum ist.

Die aktuelle Krise hatte einen anderen Auslöser als 2008 und nahm durch das schnelle Eingreifen der Notenbanken eine völlig andere Richtung. Die Zentralbanken der Welt werden weiterhin das Gaspedal voll durchdrücken und so viel Geld drucken, wie sie können. Die Löhne dürften die kommenden zwei bis drei Jahre noch niedrig bleiben, während die harmonisierten Verbraucherpreisindizes den Großteil der Inflation herausrechnen werden, weshalb erst ab 2022 bis 2023 die Inflation für die Masse der Bevölkerung sichtbar auf die Konsumgüterpreise und die Lebenshaltungskosten durschlagen dürfte. Wenn sich die Menschen dann über den rapiden Kaufkraftverlust der Fiat-Währungen bewusst werden, wird eine Flucht in den inflationsgeschützten sicheren Hafen der Edelmetalle beginnen, zu dann schon deutlich höheren Preisen, denn das smarte Geld hatte bereits zu aktuellen Notierungen gekauft.

Analyse zu Palladium: Minen in Südafrika erhöhen Produktion – Industrielle Nachfrage wegen Rezession noch gering

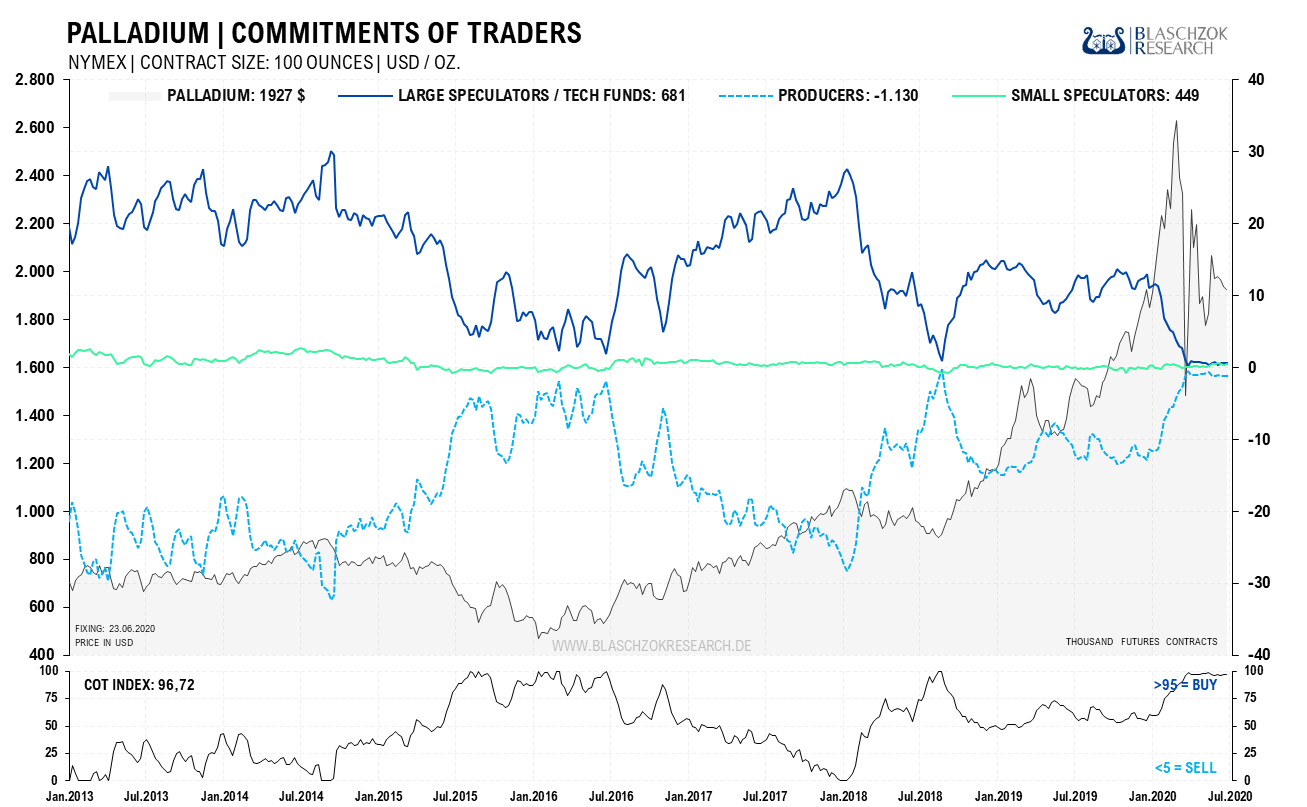

Terminmarkt: Relative Schwäche zum Vormonat

Palladium zeigte in den vergangenen Wochen unvermindert relative Schwäche, was auf ein Überangebot am physischen Markt hindeutet. Leider gibt es nicht viel Potenzial für einen Long-Drop, doch sollte der Palladiumpreis langsam weiter fallen, wenn das Überangebot am Markt anhält. Dies gilt insbesondere dann, wenn die Medien einen weiteren Shutdown an die Wand malen und die Unsicherheit bei Konsumenten und Investoren anhält.

Der Terminmarkt wäre eigentlich im Kaufbereich, doch zeigt sich Schwäche und das Gesamtbild passt nicht

Der Terminmarkt wäre eigentlich im Kaufbereich, doch zeigt sich Schwäche und das Gesamtbild passt nicht Fundamentales Angebot immer noch eingeschränkt

Nachdem Gold, Silber und Platin bereits Ende Februar, im Zuge der ersten Shutdowns, unter die Räder kamen, zeigte sich der Palladiumpreis noch relativ stark. Da der Palladiumpreis in Rezession aufgrund einbrechender industrieller Nachfrage regelmäßig stark einbricht, war es nicht schwer mit einem Bruch des Aufwärtstrends letztlich auch das letzte der vier Edelmetalle zu shorten.

Ebenso wie beim Platin erwarteten wir nach der Stabilisierung des Preises im März eine kurzfristige Zwischenerholung, die jedoch sehr stark ausfiel, da aufgrund der geschlossenen Grenzen auch das Angebot begrenzt wurde und manch ein Verbraucher die vermeintlich günstigen Preise nutzte, um zu kaufen.

Wie die neuesten Daten zeigen, lagen die Neuwagenverkäufe in Europa auch im Mai noch 54% unter dem Vorjahreswert, womit die Nachfrage nach Palladium für Benzinkatalysatoren weiterhin schwach ist. Es wurden auch nur 109.431 Nutzfahrzeuge zugelassen und damit 44,4 Prozent weniger als im Vorjahresmonat. Im April waren die Zulassungszahlen sogar um rund zwei Drittel abgesackt, da Händler aufgrund staatlicher Vorgaben schließen mussten. Alle Nutzfahrzeugsegmente sind weiterhin stark von den Corona-Folgen betroffen und die vier größten Märkte Spanien, Frankreich, Italien und Deutschland zeigen einen deutlichen Rückgang - Spanien (-59,0 Prozent), Deutschland (-47,9 Prozent), Italien (-36,5 Prozent) und Frankreich (-35,0 Prozent). Solange die Unsicherheit bezüglich eines erneuten Shutdowns anhält, dürften sich Konsumenten sowie Investoren zurückhalten und somit die Nachfrage nach KFZ und LKW schwach bleiben, was noch das ganze Jahr 2020 über anhalten dürfte.

Dass der Palladiumpreis, ebenso wie der Platinpreis, wie in Rezessionen üblich nicht stärker einbrach, lag an dem Shutdown in Südafrika, den Covid-19 begründeten geschlossenen Grenzen und der Stilllegung der Minen. Während in Rezessionen normalerweise nur die Nachfrage einbricht, brach diesmal auch das Angebot ein, was erklärt, warum der Palladiumpreis sich noch einmal so stark erholen konnte. Während Palladium früher primär aus Russland kam, fördert Südafrika mittlerweile etwa ebenso viel mit über 80 Tonnen pro Jahr.

Nach der Schließung der südafrikanischen Minen durften diese einige Zeit unter Restriktionen auf halber Last fahren und nun wieder voll operieren. Das erneute Hochfahren Südafrikas Platin- und Goldminen verzögert sich aktuell jedoch, da die Rückführung Tausender wichtiger Wanderarbeiter aus den Nachbarländern nur langsam erfolgt und so die Bemühungen zur Steigerung der Produktion nach der Coronavirus-Sperre ausgebremst werden. Die Minenindustrie hat die Genehmigung erhalten mehr als 12.000 Arbeiter aus Lesotho, Mosambik und anderen nahegelegenen Ländern zurückzubringen, doch fehlen bis zum heutigen Tag, nach Angaben des südafrikanischen Mineralrats, immer noch endgültige Genehmigung, um fortzufahren. Die Bürokratie bremst das erneute Hochfahren der Minen aus, nachdem es die Politik war, die den Shutdown zu verantworten hatte.

Insgesamt ist die kurzfristige Einschätzung jetzt denkbar schwer, da das Angebot durch den Shutdown der Minen und die Nachfrage durch den massiven Einbruch der Automobilnachfrage aktuell stark schwanken. Wie die Preise sich kurz- bis mittelfristig jetzt entwickeln werden, hängt davon ab, ob die Nachfrage oder das Angebot sich schneller normalisieren werden. Dies wiederum ist von politischen, willkürlichen Eingriffen und künftigen Shutdowns abhängig, die den Preis massiv beeinflussen werden, weshalb dessen Entwicklung in diesem Umfeld schwer abzuschätzen ist.

Langfristig sind wir aufgrund der Geldschwende und der Abwertung des Dollars sowie des Euros sehr bullisch für Palladium und spätestens mit einer Normalisierung der Wirtschaftstätigkeit, womöglich im nächsten Jahr, dürfte sich die Geldmenge gepaart mit höherer Nachfrage in deutlich steigenden Preisen manifestieren. Auf Sicht der nächsten Jahre sehen wir Palladium immer noch stärker als Platin, obwohl Platin aktuell historisch günstig zu Palladium ist.

Kurzfristig ist die Nachfrage aus der Automobilindustrie jedoch so gering, dass aktuell ein Überangebot am Markt herrscht. Schaffen es die Minen ihren Output zu erhöhen, dann trifft weiteres Angebot auf eine stagnierende Nachfrage und der Preis kommt noch stärker unter Druck, was normal ist während Rezessionen.

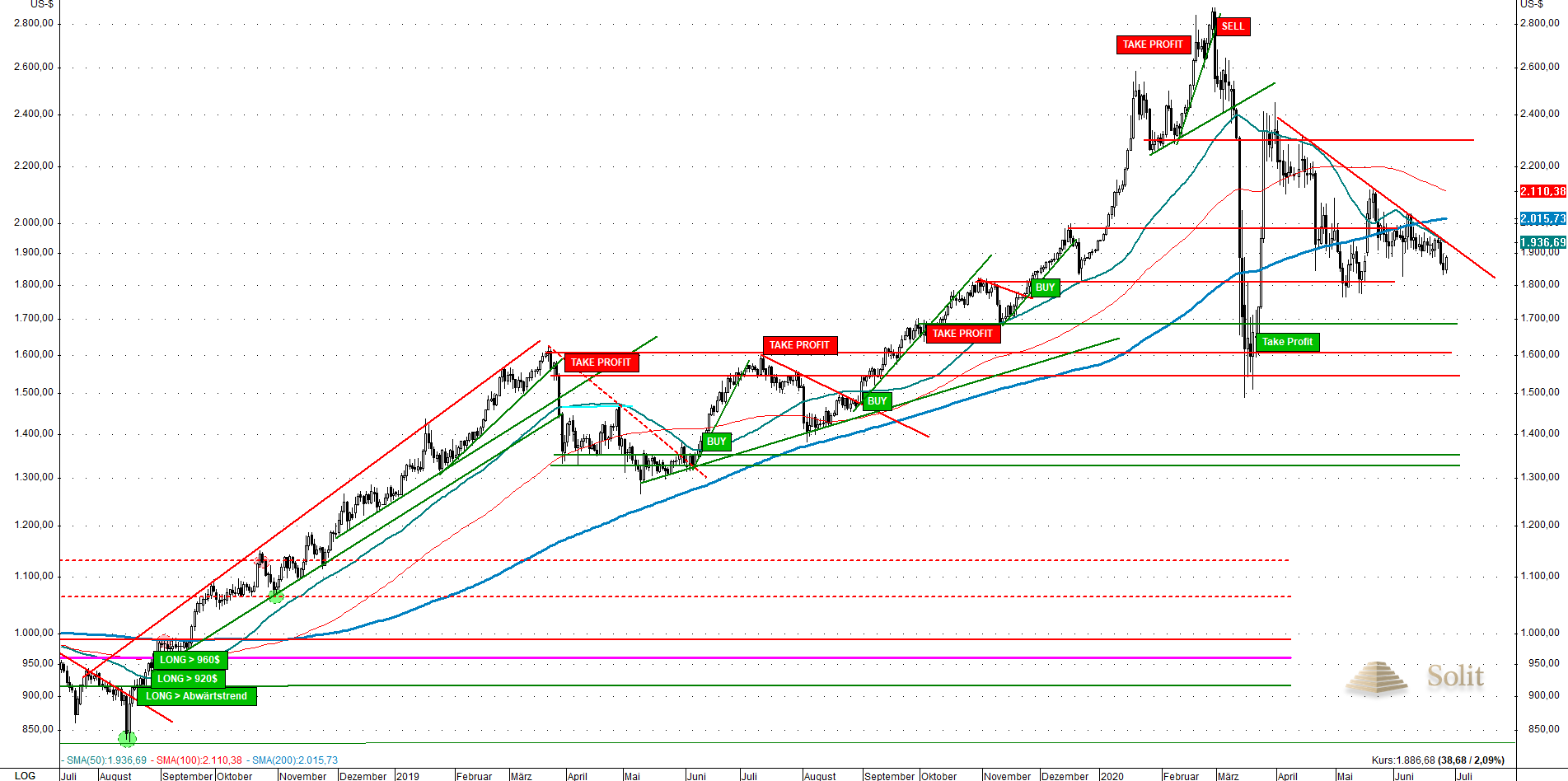

Im kurzfristigen Chart sehen wir bei Palladium in Euro, dass ein Abwärtstrend intakt ist und mit dem Fall unter die Unterstützung bei 1.700 Euro je Feinunze ein Verkaufssignal mit dem Ziel bei 1.400 Euro ausgelöst wurde. Solange der Abwärtstrend intakt bleibt, solange besteht diese Verkaufssignal. Im längerfristigen Chart sieht man zwei wichtige Unterstützungen bei 1.400 Euro sowie bei 1.200 Euro, so ein Abverkauf sein Ende finden könnte.

Der Abwärtstrend bei Palladium in Euro ist intakt

Der Abwärtstrend bei Palladium in Euro ist intakt  Die nächsten Unterstützungen liegen bei 1.400 Euro und bei 1.200 Euro je Feinunze Palladium

Die nächsten Unterstützungen liegen bei 1.400 Euro und bei 1.200 Euro je Feinunze Palladium Der Langfristchart in US-Dollar zeigt kein so schönes Chartbild, wie wir es im Eurochart sehen. Doch auch hier ist ein Abwärtstrend intakt und die Unterstützung bei 1.900$ wurde gebrochen, womit Palladium short ist und bis in den Bereich von 1.600 Euro fallen könnte. Dies gilt solange, wie der Abwärtstrend intakt bleibt. Dort findet sich womöglich ein gutes antizyklisches Kaufniveau, je nachdem wie schnell sich die Realwirtschaft und entsprechend die Automobilnachfrage wieder erholen kann. Im nächsten und übernächsten Jahr sehen wir den Palladiumpreis aufgrund einer wieder starken Industrienachfrage wieder deutlich ansteigen.

Palladium in US-Dollar ist unter 1.900 US-Dollar short

Palladium in US-Dollar ist unter 1.900 US-Dollar short  Die nächste starke Unterstützung liegt bei 1.600 US-Dollar

Die nächste starke Unterstützung liegt bei 1.600 US-Dollar