Dekonstruktion des US-Staates, Goldrallye und Aktienmarkthausse

Bildquelle: pixeltalk

Bildquelle: pixeltalk

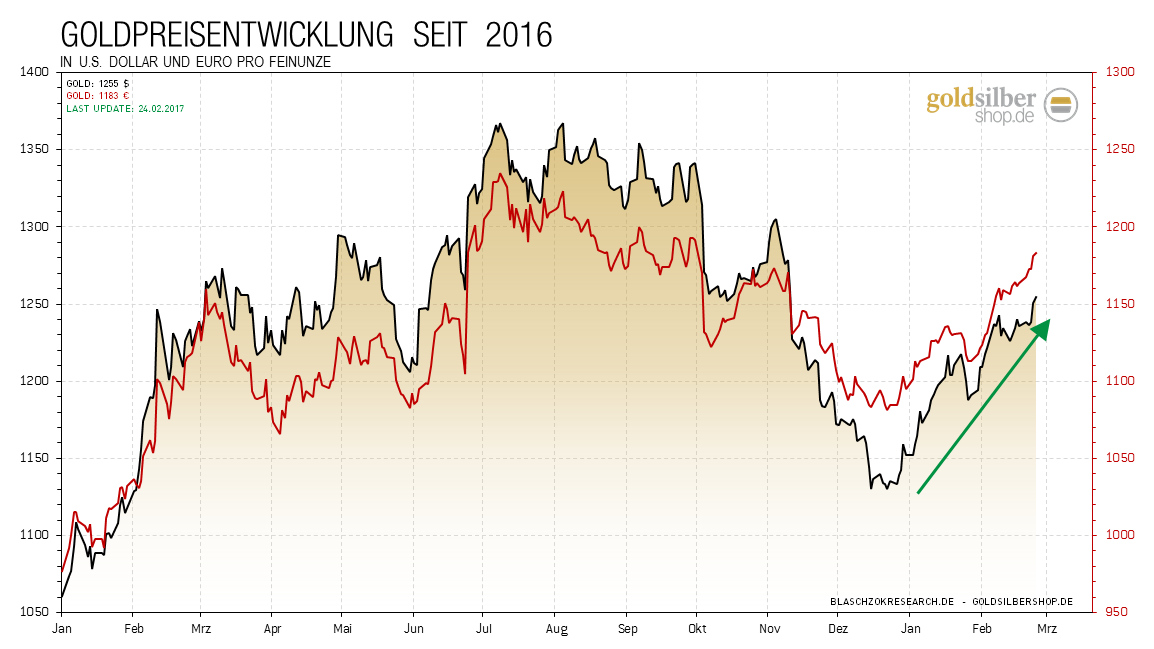

Der Goldpreis stieg in dieser Woche wieder um 26$ auf nun 1.260$ an. Dabei zeigt sich Gold in diesem Jahr bisher extrem stark und die Lage am Terminmarkt hat sich im Vergleich zum Jahresbeginn kaum verschlechtert. Großartige Rücksetzer sind daher nicht zu erwarten und man sollte an seinen abgesicherten Long-Positionen im Moment einfach festhalten und abwarten, was für Kurssprünge da möglicherweise noch kommen mögen. Besonders der Goldpreis in Euro bleibt gut unterstützt, da die Europäische Zentralbank weiterhin monatlich 60 Mrd. Euro an neuem Baumwollgeld druckt und somit die europäische Gemeinschaftswährung immer weiter abwertet. Der Goldpreis könnte daher schon in Bälde neue Mehrjahreshochs auf Eurobasis erreichen.

Der Goldpreis zeigt in diesem Jahr bisher extreme relative Stärke und verspricht damit weitere Anstiege in diesem Jahr

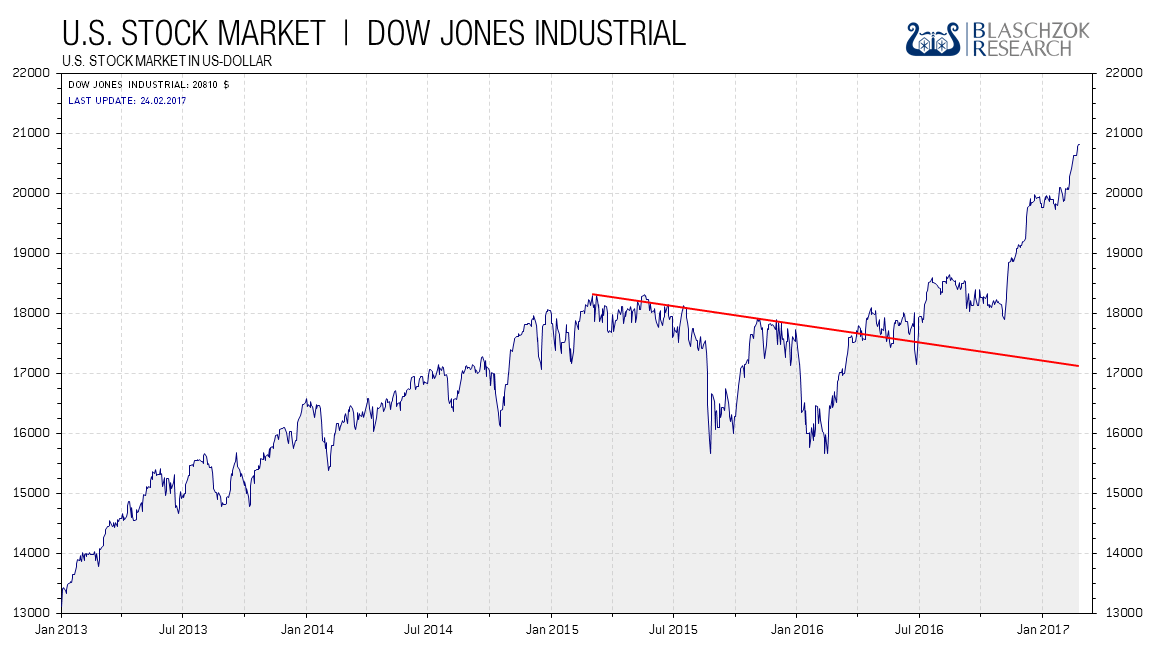

Der Goldpreis zeigt in diesem Jahr bisher extreme relative Stärke und verspricht damit weitere Anstiege in diesem Jahr Die Stärke des Goldes wird auch dadurch demonstriert, dass die Investoren eigentlich risikofreudig den Dow Jones in der vergangenen Woche mit 20.800 Punkten auf ein neues nominales Allzeithoch hievten und Gold dabei nicht schwächelt. Sollte der Aktienmarkt zur Korrektur ansetzen und die Anleger wieder das Risiko scheuen, so könnte die Rallye am Goldmarkt noch einmal zusätzlichen Schub erhalten. Auch der deutsche Aktienindex DAX ist mit 12.000 Punkten nur noch 400 Punkte von einem neuen Hoch entfernt, wobei die Performance im Vergleich zum amerikanischen Pendant und insbesondere zum extrem schwachen Euro eigentlich schlecht ist. Hintergrund der relativen Schwäche am deutschen Aktienmarkt sind die strukturellen Probleme der EU und der Eurozone und die ständige Gefahr des Zerfalls bei einem Austritt Frankreichs aus der Union.

Der DAX zeigt sich relativ schwach im Vergleich zu den amerikanischen Aktienindizes

Der DAX zeigt sich relativ schwach im Vergleich zu den amerikanischen Aktienindizes FED droht mit Zinsanhebung – Aktienmarkt haussiert weiter dank Trump

Der amerikanische Aktienmarkt war letzte Woche stark, obwohl das Protokoll der US-Notenbank FED am Mittwochabend Hinweise auf eine baldige Zinsanhebung lieferte. In der zuletzt auf 2,5% gestiegenen Teuerungsrate in den USA sah die Notenbank nur ein moderates Risiko. Man erwartet vielmehr eine wieder fallende Inflationsrate aufgrund des Risikos eines noch stärkeren US-Dollars. Wir stimmen dieser Einschätzung zu, da der Dollar im Verhältnis zum Euro, Yen oder Pfund nach unserer Analyse weiter Stärke zeigen dürfte und die Parität zum Euro schon sehr nahe ist. Weiterhin sehen wir den Ölpreis nach unserer Analyse bald wieder fallen, nachdem der Terminmarkt seit einigen Wochen extreme relative Schwäche zeigt. Auch die Rohöllagerbestände sind bis zum Rand gefüllt, während die Rohölproduktion auf Rekordhochs verharrt und die US-Schieferölproduktion zuletzt wieder zunahm. Im Bereich von 55$ bis 60$ scheint für längere Zeit der Deckel auf dem Rohölpreis zu sein und damit kann die Teuerung noch einige Zeit zumindest statistisch in Schach gehalten werden. Den starken Anstieg des US-Aktienmarktes sieht die FED als Folge des Versprechens zu deutlichen Steuersenkungen um 20% für Unternehmen durch die neue US-Regierung. Man glaubt, die Erwartung steigender Gewinne der Unternehmen dürfte jedoch enttäuscht werden, weshalb man den Anstieg des Aktienmarktes mit Skepsis sieht.

Der neue US-Präsident Trump hat in dieser Woche angekündigt die massiven Steuersenkungen bis zum Sommer umsetzen zu wollen, was ein ambitioniertes Ziel sein dürfte. Die geplante Senkung der Unternehmenssteuern von aktuell 35% auf 15% wäre aus Sicht der Österreichischen Schule der Nationalökonomie nur zu begrüßen. Die gleichzeitige Anhebung von Einfuhrsteuern sind hingegen Maßnahmen, die dem Wohlstand der amerikanischen Bevölkerung schaden und zu einem Handelskrieg führen dürften. Sollte die rasche Umsetzung der Steuersenkungspläne gelingen, so dürften zwar viele Investitionen zurück in die USA fließen, doch die Reindustrialisierung des Landes und die Neuschaffung von ganzen Wertschöpfungsketten ist ein Prozess, der zwei Jahrzehnte andauern wird. Das Wirtschaftswachstum könnte also frühestens 2018 erste positive Auswirkungen dieser neuen wirtschaftsfreundlichen Politik spüren, was noch sehr weit in der Zukunft liegt. Verzögerungen bei der Umsetzung der Reformpläne könnten hingegen die Bullen am Aktienmarkt schnell enttäuschen und zumindest zeitweise für deutliche Rückschläge sorgen. Mittelfristig bleiben die Aktienmärkte aufgrund der globalen Geldmengenausweitung jedoch gut unterstützt, was größere Einbrüche verhindern sollte.

Die Bullen treiben den US-Aktienmarkt auf neue Allzeithochs!

Die Bullen treiben den US-Aktienmarkt auf neue Allzeithochs! Die Dekonstruktion des Staates in den USA nimmt ihren Anfang

Trumps Pläne zu massiven Steuersenkungen entzücken natürlich libertäre Verfechter der Österreichischen Schule. Die weiteren Pläne von US-Präsident Trumps Chefstrategen Stephen Bannon zu einer „Dekonstruktion des Verwaltungsstaates“ lassen die Herzen von uns Libertären ebenso höher schlagen. Die amerikanischen Konservativen glauben an die Freiheit der Menschen, dass der Staat beschränkt sein sollte, während die Steuern niedrig zu sein haben und es die Aufgabe des Staates sei, die Freiheit der Menschen und deren Recht auf Eigentum zu schützen.

Da die Obama-Regierung mit viel billigem Geld eine konjunkturelle Scheinblüte erkaufte, ist es fraglich, wie die Trump-Regierung diese Pläne hin zu mehr Freiheit umsetzen will, ohne eine schwere Rezession auszulösen. Ein sukzessiver Rückbau des Staates wäre nur möglich, wenn es gleichzeitig zu einer Entschuldung des Staates und einer Rekapitalisierung des Bankensystems durch Finanzielle Repression käme. Trump kann zwar den Staat zurückbauen, muss die Altlasten der Sozialisten jedoch weiterhin über die Druckerpresse und somit die Taschen der amerikanischen Steuerzahler bedienen. Einen anderen Weg gibt es leider nicht, ohne eine starke Depression auszulösen. Die Finanzielle Repression schadet zwar der Wirtschaft und dem Wohlstand, doch könnte eine gleichzeitige Entlastung durch den Staatsrückbau ausgleichend wirken, sodass die Fehlallokationen in der Wirtschaft ohne Crash über die Zeitachse abgebaut würden.

Dennoch bleibt es moralisch verwerflich die Schulden der Banken dem Steuerzahler aufzubürden, doch würde der harte Schnitt mit einer Depression nur den Sozialisten in den USA wieder an die Macht verhelfen.

In Deutschland wäre ein Rückbau des Staates längst überfällig, da die Bundesrepublik mit einer impliziten Staatsquote von 70% nach der DDR der sozialistischte Staat auf deutschem Boden ist, den es jemals gab. Die heutigen hohen Staatsquoten sind nur aufgrund der stark gestiegenen Produktivität in der Restmarktwirtschaft möglich und wären vor 70 Jahren noch undenkbar gewesen. Das Kaiserreich war mit einer Staatsquote von 12% dagegen ein libertäres Traumland, wobei es nicht von Belang ist, dass es keine Demokratie war – allein ausschlaggebend ist die Höhe der staatlichen Einflussnahme über Gewalt und Zwang. Wie wir es heute in der Bundesrepublik leidlich erleben, kann eine gewählte Legislative weitaus mehr die Freiheit der Menschen mit den Füßen treten, als die meisten Monarchen in der Geschichte Europas. Eine Deregulierung der Wirtschaft und die Dekonstruktion des Staates, wie sie nun in den USA ihre Anfänge nimmt, ist für Europa längst überfällig und kann mit dem Blick auf mehr Freiheit, Wohlstand und Frieden nur unterstützt und angestrebt werden.

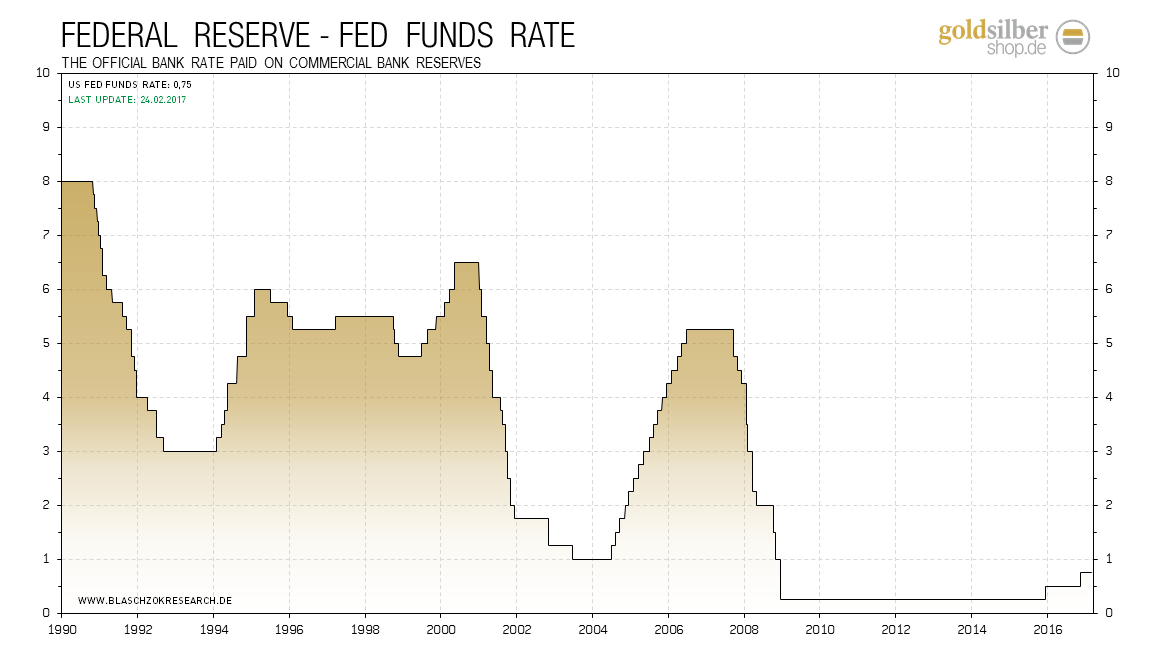

STEIGENDE ZINSEN SIND DIESMAL GUT FÜR GOLD

Die Wahrscheinlichkeit für eine US-Zinsanhebung um 0,25% im März liegt nach den Fed Funds Futures immer noch bei 78%. Sollte die US-Notenbank jedoch nicht liefern, so wäre die nächste Notenbanksitzung im Mai, an der es zu einer Leitzinserhöhung kommen könnte.

Die Zinsen in den USA müssen aufgrund der Inflation weiter ansteigen

Die Zinsen in den USA müssen aufgrund der Inflation weiter ansteigen Viele fürchten, dass der Goldpreis dann wieder einbrechen könnte, denn eine Binsenweisheit besagt, dass steigende Markt- und Leitzinsen schlecht für den Goldpreis wären, da Gold keine Rendite abwerfe. Anlagen, die eine regelmäßige Rendite abwerfen, würden dann attraktiver zum Gold, für das man sogar Lagerhaltungskosten zahlen müsse. Diese Aussage ist nur teilweise richtig, denn worauf es ankommt ist, dass die realen Zinsen negativ bleiben. Und genau das sehen wir weiterhin. Die ausgewiesene Inflationsrate ist mit 2,5% weit von der inoffiziellen Teuerung in Höhe von aktuell 10,4% nach der Berechnungsmethode von 1980 entfernt. Steigen die Marktzinsen bzw. die Leitzinsen aufgrund von Inflation, so wie in den siebziger Jahren, dann ist dies natürlich sehr bullisch für die Edelmetalle und sogar ein bestätigender Faktor. Nur wenn die Preise stabil sind und die Zinsen aufgrund einer starken Wirtschaftsentwicklung und starker Nachfrage nach Krediten anziehen, würde eine Anlage in den sicheren Hafen Gold unattraktiv für Investoren werden.

In dem aktuell zunehmend stagflationären Umfeld ist es jedoch diametral gegensätzlich. Die Volkswirtschaften geraten real immer tiefer in wirtschaftliche Probleme und stehen vor einem Crash, wenn die monatlichen Injektionen neuen Papiergeldes stoppen würden. Gleichzeitig herrscht ein stark inflationäres Umfeld, das es in dem aktuell globalen Ausmaß bisher noch nicht gegeben hat. Wenn die Zinsen steigen, dann nur aufgrund der Inflation, die im Hintergrund längst massiv in die Teuerung einfließt. Die offiziellen statistischen Warenkörbe verschleiern dies noch, doch sind in diesem Fall die steigenden Zinsen ein Grund Gold zu kaufen, jedoch in keinem Fall es zu verkaufen.

Daher lautet unser Rat weiterhin Gold und Silber in Preisrücksetzern zu kaufen und sich auf die kommende Hochinflationsphase vorzubereiten. Die Bundesbank hat vermutlich nur sehr wenig Gold und auf staatliche Unterstützung darf man daher nicht bauen. Jeder muss für sich selbst eigenverantwortlich einen Goldschatz anlegen, um sich vor den kommenden Gefahren für die Altersvorsorge und die Ersparnisse zu schützen.

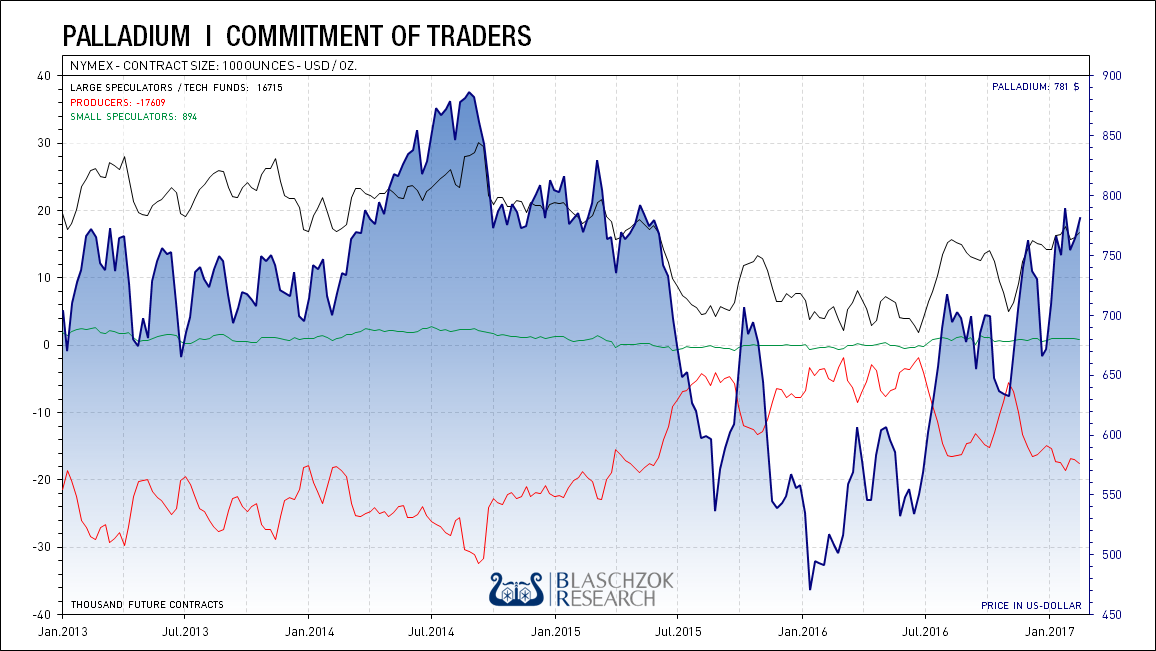

TECHNISCHE ANALYSE ZU PALLADIUM

Die wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten Daten für Platin zeigten zur Vorwoche deutliche Stärke. Der CoT-Index steht bei 48 Punkten und es scheint, als hätten sich bereits etwas zu viele Bullen für steigende Preise positioniert. Noch gibt es keine deutliche Extremposition und es wäre noch etwas Luft nach oben vorhanden, wenn sich der Goldpreis weiterhin so stark halten kann. Die Gefahr schneller und starker Rücksetzer hat jedoch deutlich zugenommen, weshalb man immer einen Stop-Loss im Markt platzieren sollte.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt zeigt erste Anzeichen von Erschöpfung

Der Terminmarkt zeigt erste Anzeichen von Erschöpfung Weitere CoT-Charts zu insgesamt 26 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

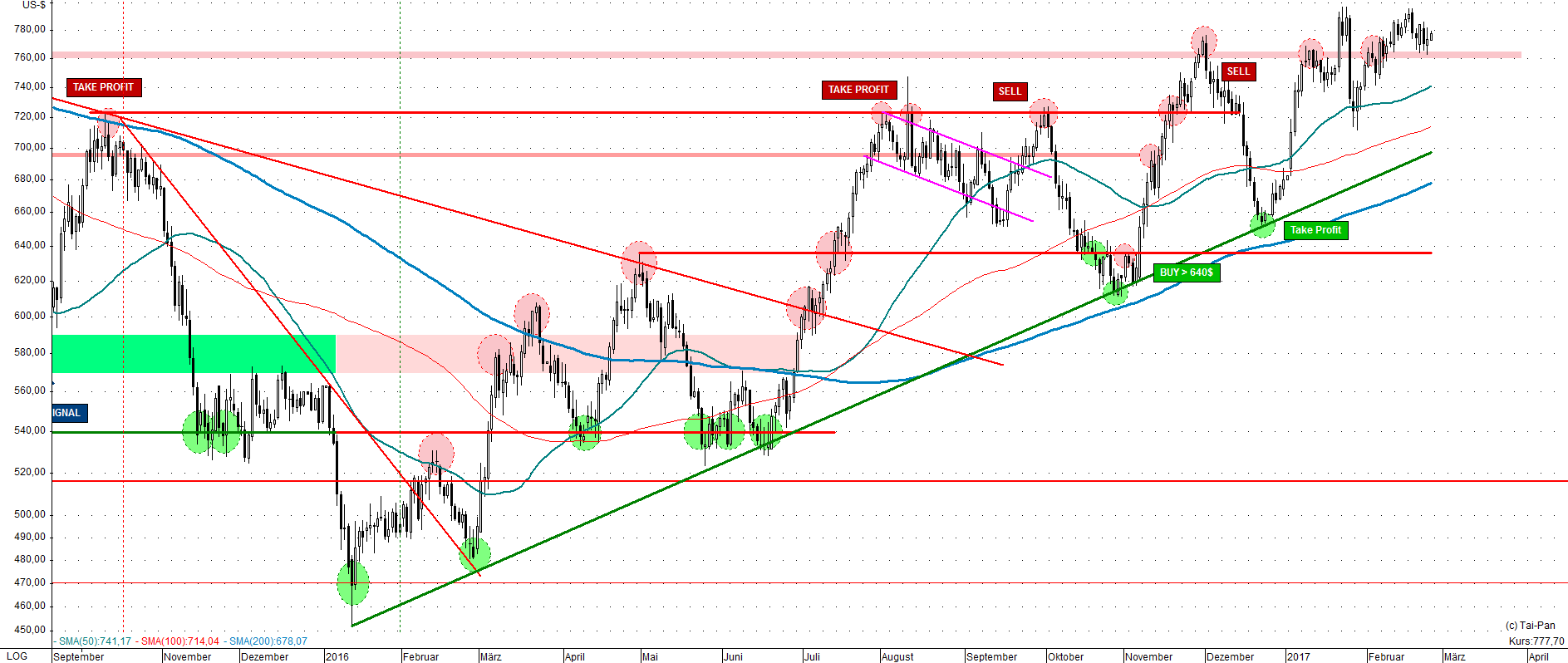

PALLADIUM IN US-DOLLAR

Die letzten Gewinne aus dem Short-Trade hatten wir bei 660$ je Feinunze mitgenommen. Seither warten wir auf neue Chancen im Trading. Der Kampf um den Widerstand bei 760$ je Feinunze läuft mittlerweile seit vier Monaten. Die weitere Entwicklung hängt jetzt von dem Goldpreis ab – kann dieser stark bleiben, so dürfte auch der Palladiumpreis weiter haussieren. Die nächsten Widerstände liegen bei 810$ sowie 870$. Wichtig ist, dass der Aufwärtstrend, der aktuell bei 700$ verläuft, intakt bleibt. Mittel- bis langfristig hat Palladium wie Gold beste Chancen auf starke Anstiege und dient zusätzlich als Absicherung gegen Inflation.

Palladium kämpft mit dem Widerstandsbereich bei 760$

Palladium kämpft mit dem Widerstandsbereich bei 760$ PALLADIUM IN EURO

In Euro ist der Palladiumpreis aufgrund des schwachen Euros noch besser unterstützt. Da die EZB weiterhin so viel Geld druckt und den Euro weiter abwerten wird, ist es unwahrscheinlicher, dass die Unterstützung bei 600€ je Feinunze noch einmal deutlich unterschritten wird. Wir rieten im letzten Jahr immer bei 450€ zu antizyklischen Käufen von Palladium. Mit dem Anstieg über den Widerstandsbereich bei 620€ je Feinunze gab es ein weiteres Kaufsignal. Auf Sicht der nächsten Jahre sind wir für Palladium sehr optimistisch und sehen weiterhin deutliche Anstiege. Palladium sollte man in jedes gut diversifizierte Edelmetalldepot zu 5% bis 10% beimischen.

Bei 450€ hatten wir Palladium zum Kauf empfohlen

Bei 450€ hatten wir Palladium zum Kauf empfohlen