Die echte Manipulation – QE – Platinanalyse

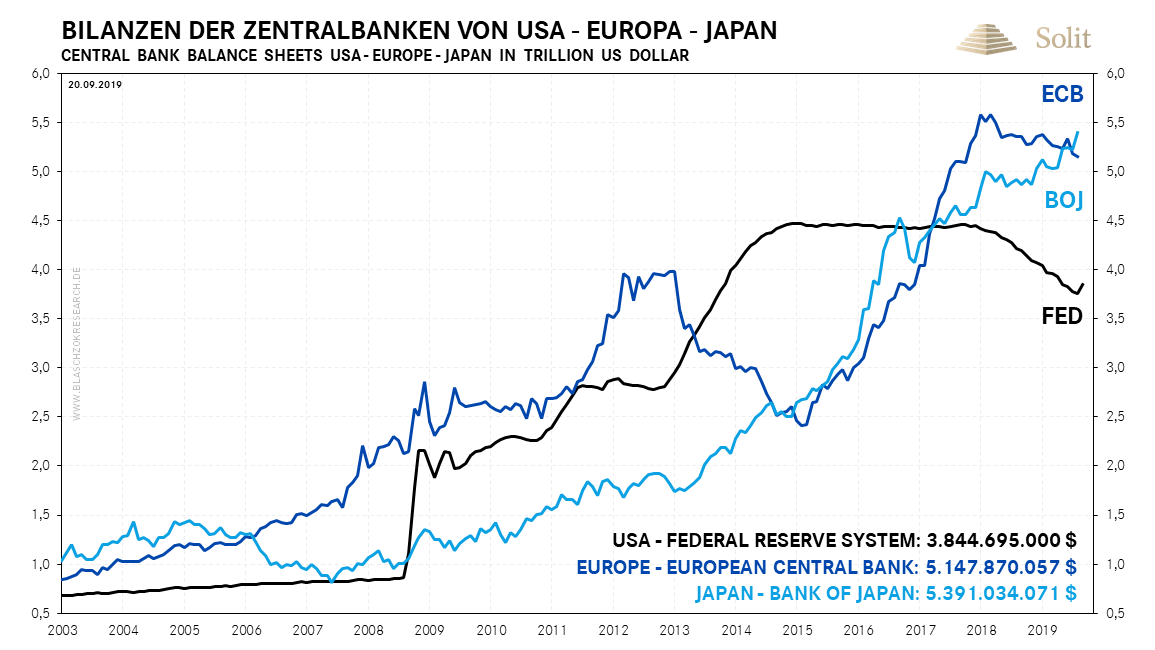

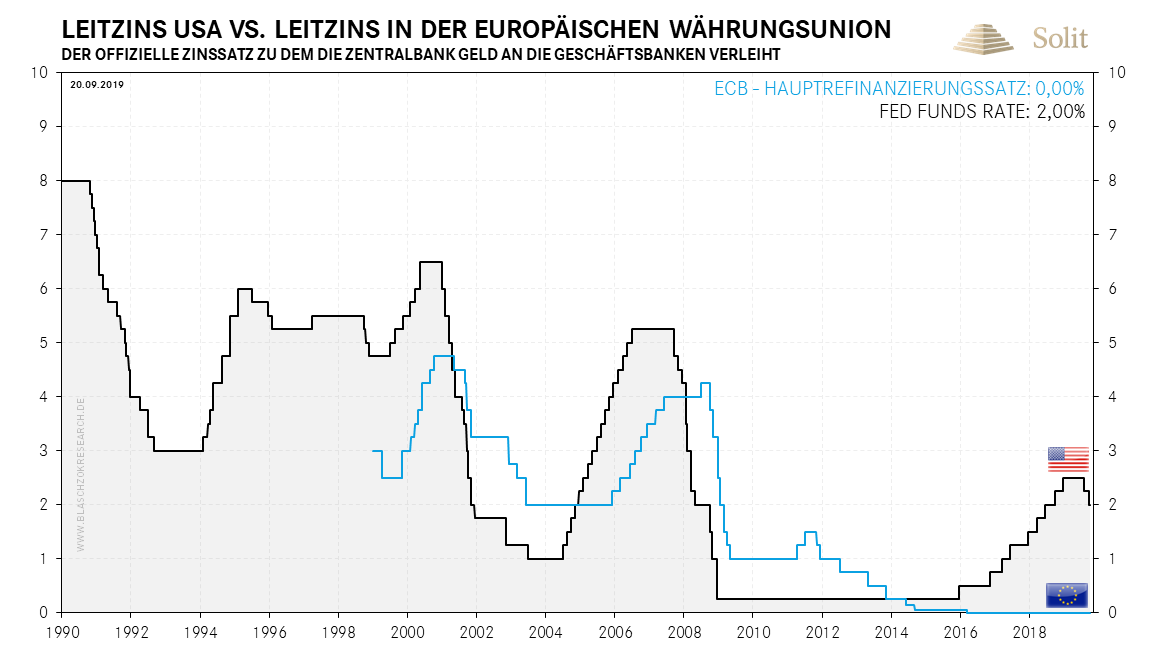

Am vergangenen Mittwochabend hatte die US-Notenbank (FED) den Leitzins für Kredite an Geschäftsbanken um 25 Basispunkte auf 2% gesenkt. Damit reagierte man auf das neue QE-Programm der Europäischen Zentralbank (EZB) im Volumen von monatlich 20 Mrd. ab November, das in der Vorwoche verkündet wurde. Während die US-Notenbank ihre Bilanz seit 2018 reduziert und die Zinsen bis auf 2,5% angehoben hatte, gelang dies der Europäischen Zentralbank aufgrund der strukturellen Schwäche im Euroraum nicht. Der EZB gelang weder eine Anhebung der Zinsen, noch eine Reduktion ihrer Bilanz, obwohl sich die europäische Wirtschaft über zehn Jahre in dem vermeintlich längsten Konjunkturaufschwung der Geschichte befand. Stattdessen sah man sich bei der EZB nun gezwungen bereits präventiv vor dem offiziellen Ausbruch einer neuen Rezession wieder Staatsanleihen am offenen Markt aufzukaufen, um eine Banken- und Kreditkrise zu verhindern.

Das neue QE-Programm wird den Euro weiter abwerten und die Ersparnisse der Europäer zunehmend in Luft auflösen. Die EZB hat eindrucksvoll bewiesen, dass ihre Geldpolitik ein Fehlschlag ist und entgegen ihrer keynesianischen Versprechen, kein reales Wachstum erzeugen können. Wie Zahnpasta, die man nicht wieder zurück in die Tube drücken kann, lässt sich die Inflation der Geldmenge nicht wieder dem Wirtschaftskreislauf entziehen, ohne dabei eine Krise auszulösen. Wir Verfechter der Österreichischen Schule der Nationalökonomie hatten darauf bereits 2008 hingewiesen, was sich nun bewahrheitet hat. Auf die geldpolitischen Interventionen in den Markt müssen zwangsläufig immer weitere planwirtschaftliche Eingriffe folgen. Politisches Handeln und deren Eingriffe in die natürliche Ordnung sind immer destruktiv und wohlfahrtsmindernd. Die Wirtschaftskrise, die 2008 hätte bereits ausbrechen sollen, konnte man erfolgreich in die Zukunft verschieben, doch hat sich ihre zerstörerische Kraft dadurch vervielfacht. Dies erklärt warum die EZB sowie die US-Notenbank nun bereits präventiv, vor dem offiziellen Ausbruch einer Rezession, erneut die Druckerpressen anlaufen lassen. Es handelt sich hierbei um planwirtschaftliche Wirtschafssteuerung und indirekte Staatsfinanzierung durch die westlichen Notenbanken, was in der Vergangenheit immer in einer ökonomischen und gesellschaftlichen Katastrophe endete.

Die EZB und die US-Notenbank weiten ihre Bilanz wieder aus, indem sie Staatsanleihen auf dem offenen Markt kaufen

Die EZB und die US-Notenbank weiten ihre Bilanz wieder aus, indem sie Staatsanleihen auf dem offenen Markt kaufen  Die US-Notenbank senkte den Leitzins von 2,25% auf 2,00% - die EZB kann die Zinsen nicht weiter unter null senken

Die US-Notenbank senkte den Leitzins von 2,25% auf 2,00% - die EZB kann die Zinsen nicht weiter unter null senken Nach den FED Funds Futures erwarteten nur zwei Drittel der Marktteilnehmer eine Zinssenkung, weshalb der Schritt um 25 Basispunkte diese Erwartung eigentlich übertraf. Dennoch hatte man scheinbar mehr von der FED erwartet, da der Goldpreis auf die erneute Zinssenkung mit Schwäche und einem Preisrückgang anstatt einem Preissprung reagierte. Noch vor wenigen Wochen hätte der Goldpreis explosionsartig auf eine Zinssenkung reagiert, was eine gewisse Erschöpfung und Schwäche am Goldmarkt auf dem aktuell hohen Preisniveau offenbart.

Die Liquiditätskrise am Interbankengeldmarkt, die an die Krise nach der Lehman-Pleite erinnerte, wurde von US-Notenbankchef J. Powell in seiner Rede nicht adressiert, was Unsicherheit geschürt haben dürfte. Der SOFR Zinssatz hatte sich in den Tagen davor explosionsartig von 2,5% auf über 5% verdoppelt sodass die US-Notenbank mit Notkrediten eingreifen und die Liquidität sicherstellen musste. Auch der effektiv gehandelte FED Funds Future brach über den Zielkorridor des Leitzinses am Tag der Zinssenkung nach oben aus. Dies ist ein Hinweis auf eine neue Banken- und Kreditkrise, die im Hintergrund bereits an Kraft gewinnt und seitens der Notenbanken aggressiv bekämpft wird. Auch die heimlichen Käufe von US-Staatsanleihen durch die FED in Höhe von 20 Mrd. Dollar in den vergangenen Wochen sind ein Hinweis darauf.

Der Goldpreis konnte von der Zinssenkung in den USA erst nicht profitieren und testete erneut die Unterstützung bei 1.485$. Dennoch war diese Zinssenkung zu viel, als dass dies für einen Bruch der Unterstützung bei 1,485$ gereicht hätte. Hätte man eine Zinssenkung auf Oktober oder Dezember verschoben, wäre der Goldpreis sicher unter diese Unterstützung gefallen und eine Korrektur am Terminmarkt hätte begonnen. Jetzt da die FED die Zinsen gesenkt hat, könnte der Goldpreis noch einige Tage oder Wochen in der Handelsspanne zwischen 1.485$ auf der Unterseite und dem Widerstand bei 1.550$ auf der Oberseite verharren. Einen Ausbruch darüber erwarten wir auf Sicht der nächsten Wochen nicht, da der Goldpreis bereits Schwäche zeigte und der Terminmarkt ausgereizt ist. Am Freitag konnte der Goldpreis dann doch noch einmal 15$ zulegen, nachdem die chinesische Handelsdelegation ihren Besuch in Montana absagte und früher als erwartet wieder nach China zurückkehren wird, worauf die Aktienmärkte einen Schlag versetzt bekamen und Gold sowie Silber profitieren konnten. Dennoch scheint auch diese Marktreaktion aufgrund schlechter Neuigkeiten zum US-Handelsstreit vergleichsweise mild zu den Preisanstiegen der Vormonate zu sein.

Nach dem starken Anstieg des Goldpreises Anfang 2016, der ebenfalls unter verschiedenen exogenen Faktoren erfolgte, handelte der Goldpreis vier Monate seitwärts, bevor die Bullen das Handtuch warfen und eine Bereinigung des Terminmarktes und eine Korrektur des Goldpreises erfolgte. Wir erwarten daher, dass der Goldpreis nach dieser erneuten Zinssenkung noch einige Zeit in dieser Handelsspanne verharren könnte, bevor es einen richtungsweisenden Ausbruch aus dieser Handelsspanne, entweder nach oben oder nach unten, geben wird. Insgesamt hält sich der Goldpreis jedoch auf hohem Niveau, was ein Rechtfertigungsgrund für einen gewissen Optimismus der Bullen ist.

Der Goldpreis konnte durch die Zinssenkung erst nicht profitieren – später griffen die Spekulanten rein, nachdem die Unterstützung verteidigt wurde

Der Goldpreis konnte durch die Zinssenkung erst nicht profitieren – später griffen die Spekulanten rein, nachdem die Unterstützung verteidigt wurde Die Wahrheit über die Manipulation des Gold- und Silberpreises

In der vergangenen Woche hatte eine Verurteilung von Händlern bei JP Morgan, die die Edelmetallpreise manipuliert haben, Schlagzeilen gemacht. Die Untersuchungen sollen nun ausgeweitet werden, sodass dies viele Gold-Bugs als Bestätigung der andauernden Manipulation am Edelmetallmarkt werteten, die für den künstlich niedrigen Gold- und Silberpreis verantwortlich sei. Wir hatten nicht darüber berichtet, da wir der Auffassung sind, dass dies nichts mit der eigentlichen Manipulation am Gold- und Silbermarkt zu tun hat. Das Spoofing, worum sich die Ermittlungen drehen, ist ein häufiges Vorgehen, um kleine Gewinne am Markt abzuschöpfen und in allen Märkten zu finden.

„Spoofer“ stellen größere Kauf- oder Verkaufsorders ein und täuschen damit Kauf- oder Verkaufsinteresse vor, die faktisch real jedoch gar nicht bestehen, weil die Order nach kurzer Zeit wieder gelöscht wird. Beispielsweise sehen andere Trader, dass eine große Verkaufsorder bei Silber auf einem gewissen Preisniveau liegt. Deshalb wird er dazu tendieren, sich an dieser großen Order zu orientieren und sein Trading-verhalten danach auszurichten. Diese große Order, die zuvor noch im Orderbuch sichtbar war, verschwindet jedoch plötzlich wieder, da sie vor ihrer Ausführung gelöscht wurde. „Spoofer“ können so andere Händler zu einem bestimmten Verhalten verleiten bzw. zwingen und Preise kurzfristig leicht beeinflussen, da viele Händler sich daran orientiert haben. Damit sind im Einzelfall nur kleine Gewinn für die „Spoofer“ zu erzielen, aber die Masse macht es dann doch lukrativ.

Auf diese Weise lässt sich der Gold- und der Silberpreis jedoch langfristig nicht manipulieren und der Glaube, dies könnte die Manipulation offenlegen bzw. beweisen, ist falsch. Primär erfolgte die Drückung des Goldpreises in den letzten Jahrzehnten über physische Verkäufe aus den Tresoren der westlichen Notenbanken. Kein Spoofer ist in der Lage durch solche Tricks ein Defizit am Markt nur einen Tick zu beeinflussen – er kann nur kurzfristig agierende Spekulanten täuschen, die mit der langfristigen fundamentalen Preisentwicklung nichts zu tun haben.

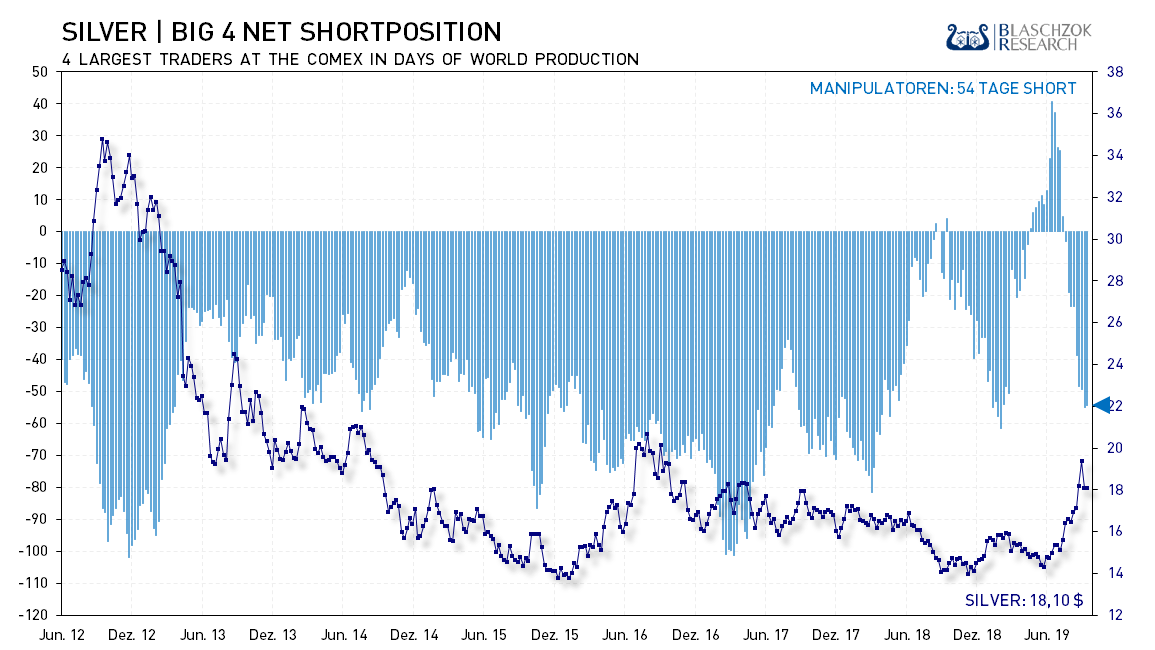

Auch wenn das Spoofing nichts mit der eigentlichen Manipulation des Preises zu tun hat, so wird doch über den Terminmarkt manipuliert, indem eine gigantische marktbeherrschende Position nackter Shorts an charttechnischen Widerstandsmarkten aufgebaut wird, wodurch kurzzeitig der Silberpreis ausgebremst werden kann. Dieser Aufbau von nackten Shorts lassen sich im Terminmarktreport der US-Aufsichtsbehörde CFTC nachverfolgen. In dem letzten Anstieg des Silberpreises hatte eine oder höchstens vier Banken mit rekordhohen Short-Kontrakten in Höhe von 94 Tagen der Weltproduktion gegengehalten. Ohne diesen Eingriff wäre der Silberpreis kurzzeitig noch stärker angestiegen und weitere Spekulanten hätten den Preis womöglich noch höher getrieben. Diese Eingriffe sind jedoch immer nur kurzfristig und die nackten Shorts werden in Preisrückgänge hinein immer wieder abgebaut, womit die Manipulatoren bei Preiseinbrüchen den Preis eigentlich stützen. Langfristig sind die Eingriffe über den Terminmarkt jedoch neutral und haben keine langfristige Auswirkung auf den Silberpreis. Der Silberpreis wird durch diese Eingriffe geglättet und zusätzliche Spekulanten aus diesem Markt ferngehalten.

Dies geschieht ebenso am Goldmarkt und letztlich sind es das physische Angebot und die physische Nachfrage, die langfristig den Preis bestimmen. Allein über den Terminmarkt lässt sich ein Rohstoffpreis nicht beeinflussen, ohne dass ein gigantischer Berg nackter Short-Kontrakte aufgehäuft werden müsste, was sehr schnell auffallen würde.

Während des letzten Preisanstieges wurde mit Silberkontrakten im Volumen von 94 Tagen der Weltproduktion gegengehalten

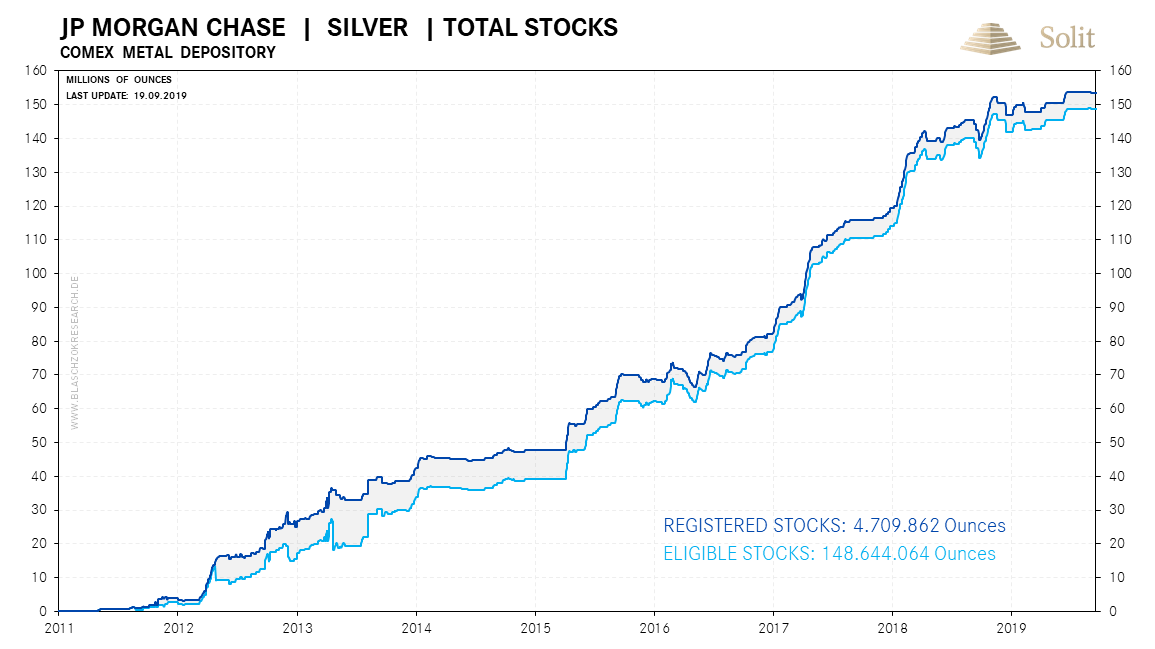

Während des letzten Preisanstieges wurde mit Silberkontrakten im Volumen von 94 Tagen der Weltproduktion gegengehalten Im Silbermarkt herrschte seit dem Jahr 2011 ein strukturelles Überangebot am Markt, das primär für den Preisrückgang verantwortlich war. Das Überangebot am Silbermarkt war so hoch, dass es JP Morgan gelang über 150 Millionen Unzen an Silberbeständen in ihre COMEX Lagerhaus zu kaufen, ohne den Preis dabei nach oben zu treiben. Wäre der Markt eng gewesen, wäre das nicht bei einem gleichzeitigen Preisrückgang möglich gewesen. Womöglich spekuliert JP Morgan auf einen langfristigen Anstieg des Silberpreises und möchte einfach nur Profit machen, doch es ist ebenso denkbar, dass man nur ein Pulverlager aufbaut, um künftige Nachfrageschübe durch den Verkauf physischer Ware ausgleichen zu können.

JP Morgan hält eine gigantische Menge physischen Silbers in ihrem COMEX-Lagerhaus

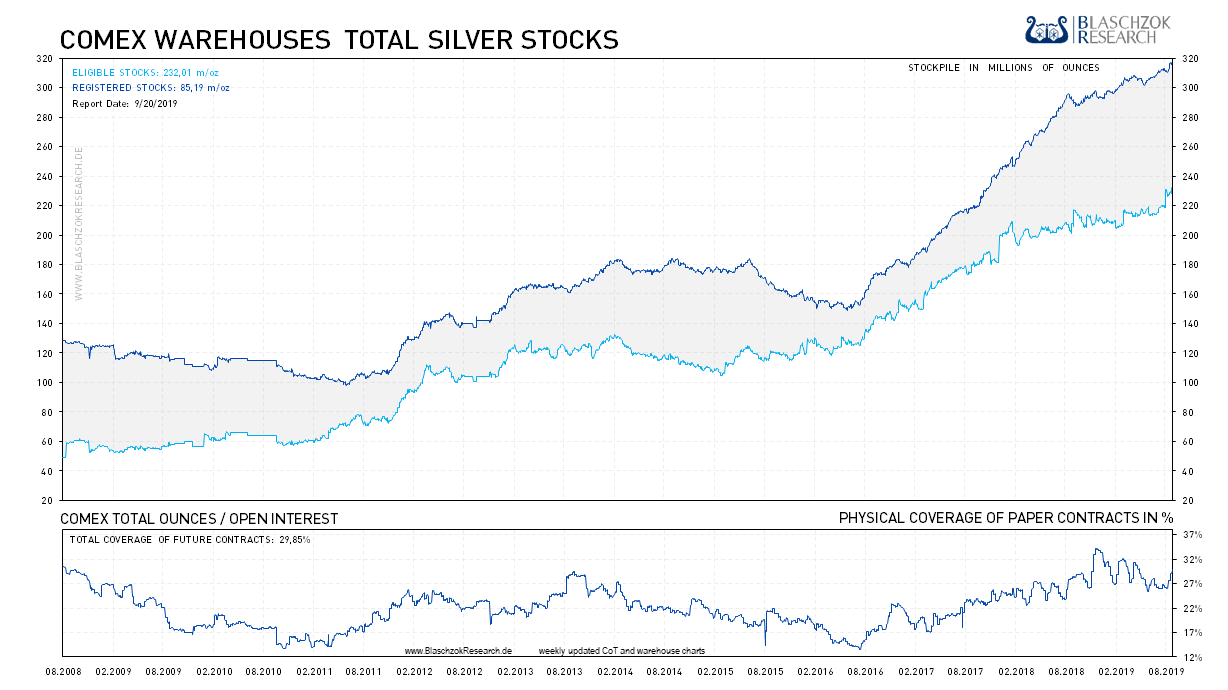

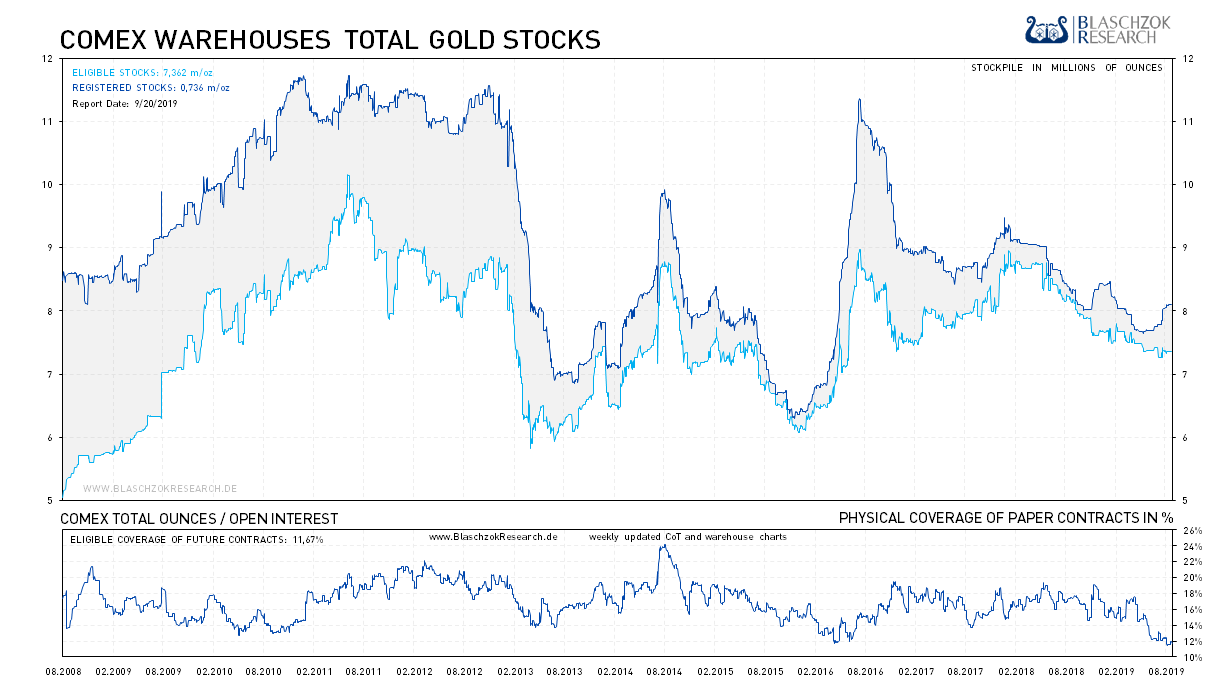

JP Morgan hält eine gigantische Menge physischen Silbers in ihrem COMEX-Lagerhaus Insgesamt sind die Futures Kontrakte an der COMEX für Gold und Silber gut gedeckt und genügend Ware ist vorrätig. Die Mythen, wonach die Terminbörsen kurz vor dem Bankrott und die Preise vor der Explosion stünden, sind Märchen, die nur jene erzählen, die nicht wirklich viel vom Terminmarkt verstehen. Aktuell sind die Silberfutures an der COMEX zu 30% durch physische Ware gedeckt und die Gold-Futures zu 12%. 2% bis 4% sind dabei ausreichend, um die übliche Anzahl an auslaufenden Kontrakten bedienen zu können, da Spekulanten nicht an einer physischen Auslieferung interessiert sind.

Die Manipulation über Spoofing ist immer wieder ein Aufreißer, der gerne genutzt wird, um Klicks zu erzielen. Jedoch ist die Interpretation dieser Manipulationen als Ursache für die andauernde Preisdrückung der Edelmetalle falsch. Die langfristige Preismanipulation muss immer über den physischen Markt erfolgen, wobei die Eingriffe über den Terminmarkt nur kurzfristige Eingriffe zur Preisglättung und zur Kontrolle des Sentiments sind. Wie wir an den Daten für Silber sehen, wird die Manipulation weiter fortgesetzt und auch am Goldmarkt werden die Regierungen weiterhin versuchen den Preisanstieg zu managen, um so einen unkontrollierbaren Ausbruch zu verhindern, da dies einen Zusammenbruch des Kreditgeldsystems zur Folge haben könnte.

Die Silber-Futures sind sehr stark zu 30% gedeckt an der COMEX

Die Silber-Futures sind sehr stark zu 30% gedeckt an der COMEX  Die Gold-Futures an der COMEX sind zu 12% gedeckt, was mehr als ausreichend ist

Die Gold-Futures an der COMEX sind zu 12% gedeckt, was mehr als ausreichend ist Technische Analyse zu Platin – Platin aktuell immer noch bullisch

Platin zeigte in den vergangenen Wochen deutliche relative Stärke

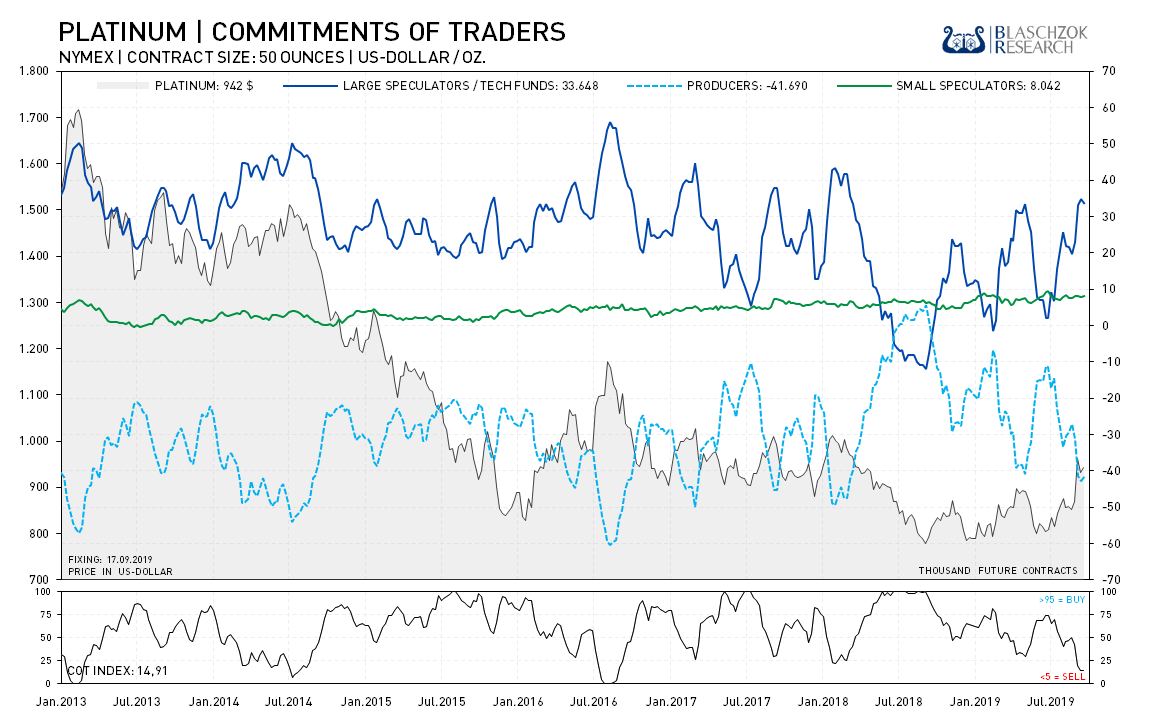

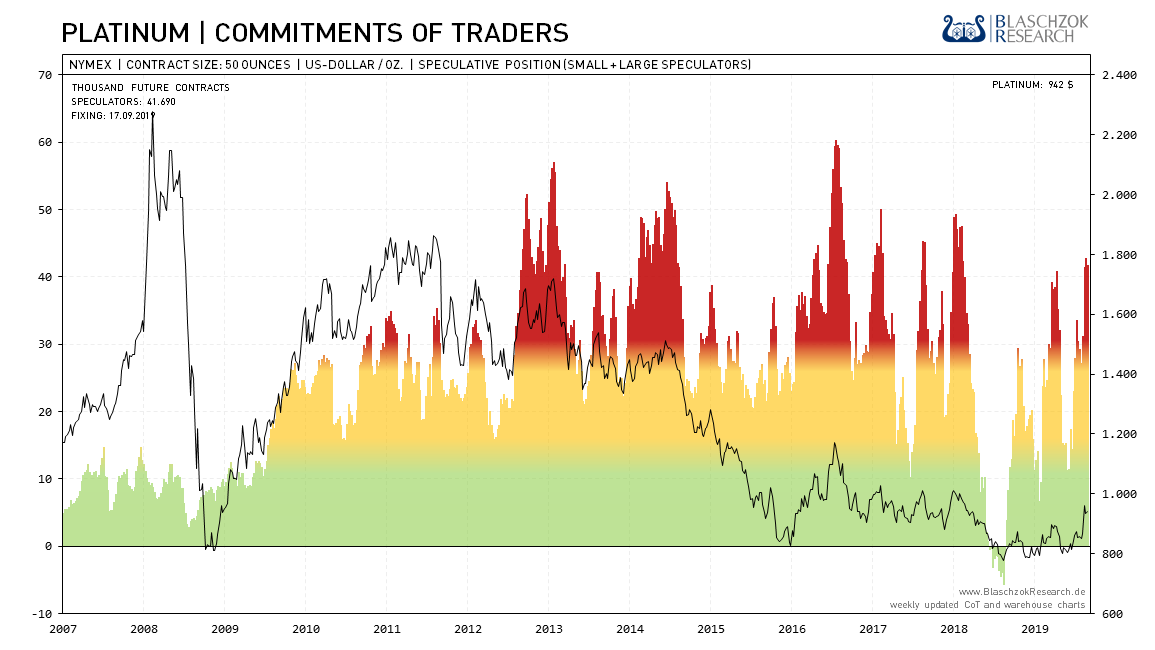

Positionierung der spekulativen Anleger (Commitments of Traders)

Mit einem CoT-Index von 15 sind die Spekulanten kurz vor einem historischen Extremwert. Absolut sind die Spekulanten so bullisch und so stark auf steigende Preise positioniert, wie seit zwei Jahren nicht mehr. Seit dem Ausbruch aus dem langfristigen Abwärtstrend zeigt sich deutliche relative Stärke in den Daten. Dies ist zurückzuführen auf die starken Käufe in physisch besicherte ETFs, die kurzzeitig ein Defizit am Markt erzeugten.

Während es in den letzten Jahren ständig ein Überangebot gab, zeigte sich in den vergangenen zwölf Monaten bereits ein ständiger Wechsel zwischen Stärke und Schwäche bzw. ein Wechsel zwischen Überangebot und Defizit auf dem physischen Markt. Dies zeigte bereits, dass der Markt im Bereich von 800$ dabei war ein Gleichgewicht zu finden. Nachdem der Goldpreis seine starke Rallye vollzog, nahm auch die Investmentnachfrage im Platin noch einmal zu und es kam zum Defizit am physischen Markt. Ob diese Nachfrage in den kommenden Monaten anhalten kann, ist fraglich, insbesondere da eine Rezession die fundamentale Nachfrage schwächen könnte. Platin dürfte aufgrund der fundamentalen Situation noch sehr volatil bleiben und erst gemächlich einen neuen Aufwärtstrend ausbilden und langsam ansteigen.

Die Marktteilnehmer sind so bullisch wie seit zwei Jahren nicht mehr

Die Marktteilnehmer sind so bullisch wie seit zwei Jahren nicht mehr  Die einfache Darstellung zeigt, dass sich die Position der Spekulanten im roten Bereich befindet

Die einfache Darstellung zeigt, dass sich die Position der Spekulanten im roten Bereich befindet Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Platin: Ausbruch aus dem langfristigen Abwärtstrend

Der Bruch des langfristigen Abwärtstrends ist extrem bullisch zu werten. Die Unterstützung bei 800$, die in den vergangenen zwanzig Jahren mehrmals getestet wurde, konnte erfolgreich verteidigt werden und zugleich ein Abwärtstrend gebrochen werden. Langfristig ist diese Unterstützung damit bestätigt und nur der Ausbruch einer Rezession könnte dieser noch einmal gefährlich werden. Dem charttechnischen Signal sollten langfristig agierende Investoren auf jeden Fall folgen und langfristige Positionen aufbauen. Aus dieser Warte ist ein nochmaliger Test der Unterstützung bzw. ein Rücksetzer auf das Ausbruchsniveau nicht auszuschließen.

Platin brach den langfristigen Abwärtstrend und erzeugte ein Kaufsignal

Platin brach den langfristigen Abwärtstrend und erzeugte ein Kaufsignal Der Tageschart zeigt den Ausbruch aus dem Abwärtstrend und den daraufhin erfolgten dynamischen Preisanstieg auf 1.000$ je Feinunze. Dieser Widerstand hielt kurzfristig und angesichts der extremen Positionierung am Terminmarkt wäre zumindest ein Rücksetzer auf das Ausbruchsniveau bei 880$ durchaus möglich in den kommenden Wochen, bevor Platin mit neuer Kraft wieder weiter ansteigen kann.

Nach dem Test des Widerstands bei 1.000$ setzte eine erste Korrektur ein

Nach dem Test des Widerstands bei 1.000$ setzte eine erste Korrektur ein Der Intraday-Chart zeigt, dass die Unterstützung bei 930$ zum Ende der letzten Woche hielt und es einen bullischen Ausbruch aus einer Konsolidierungsformation gab. Die Zinssenkung dürfte der Haupttreiber dieser Bewegung sein. Platin bleibt aktuell sehr anfällig für schlechte Wirtschaftsdaten. Solange diese Unterstützung bei 930$ intakt ist, solange bleibt das Signal für Platin nun bullisch und ein Kauf. Erst mit dem Unterschreiten der Unterstützung bei 930$ würde Platin ein kurzfristiges Verkaufssignal mit einem Mindestpreisziel bei 880$ erzeugen.

Kurzfristig konnte Platin noch einmal Stärke zeigen und bullisch nach oben ausbrechen

Kurzfristig konnte Platin noch einmal Stärke zeigen und bullisch nach oben ausbrechen Platin in Euro: Langfristige Tiefs wurden nicht mehr erreicht

In Euro erreichte Platin das Tief des Krisenjahres 2008 nicht mehr, da der Euro zum US-Dollar deutlich abgewertet hat. Der schwache Euro wird Platin zusätzlich unter die Arme helfen und steigende Preise erzwingen. Das neue QE-Programm unterstützt eine langfristig positive Preisentwicklung von Platin.

Charttechnisch hat Platin nun einen langfristigen Abwärtstrend erreicht, den es zu überwinden gilt. Darüber wäre der Weg bis zum nächsten Abwärtstrend bei 1.050€ frei. Kurzfristig ist jedoch eher mit einem erneuten Rücksetzer auf den neuen Aufwärtstrend bei 780€ zu rechnen, bevor sich der Anstieg fortsetzen könnte. Insgesamt ist das charttechnische Bild in der europäischen Schwachwährung aktuell besser als in dem relativ starken US-Dollar.

Platin hat bei 900€ einen Abwärtstrend erreicht, den es nun zu überwinden gilt

Platin hat bei 900€ einen Abwärtstrend erreicht, den es nun zu überwinden gilt Memes und Lustiges