EZB beendet Staatsfinanzierung, Militär gegen Macron, Analyse Silber

Die Europäische Zentralbank hatte vergangene Woche das Ende ihres vierjährigen Euro- und Staatsrettungsprogramms bekanntgegeben. Von nun an werden vorerst keine Staats- und Unternehmensanleihen mehr erworben, wobei Mittel auslaufender Anleihen weiterhin reinvestiert werden. Mit zentralistischen Markteingriffen musste das staatliche Geldmonopol des Euros sowie das kollektivistische Superstaatskonstrukt der geplanten Vereinigten Sowjetrepubliken von Europa seit Anfang 2014 über die Druckerpresse gerettet werden.

Der EuGH urteilte erst kürzlich, dass die Anleihekäufe keine Staatsfinanzierung darstellen, da das Ziel dahinter nicht die Staatsfinanzierung gewesen sei, sondern das Drücken von Zinsen und eine bessere Geldversorgung der Wirtschaft, um so sinkende Preise (Deflation) und eine nachlassende Wirtschaftsleistung (Rezession) zu verhindern. Diese Begründung als Legitimation ist an Absurdität nicht zu überbieten. Weder in Deutschland, noch in Brüssel, sehen sich Politiker und Gerichte scheinbar nicht mehr an geltende Gesetze und Verträge gebunden, weshalb hochrangige Politiker in Deutschland nun den „Dexit“, den Austritt Deutschlands aus der EU/EWU, fordern.

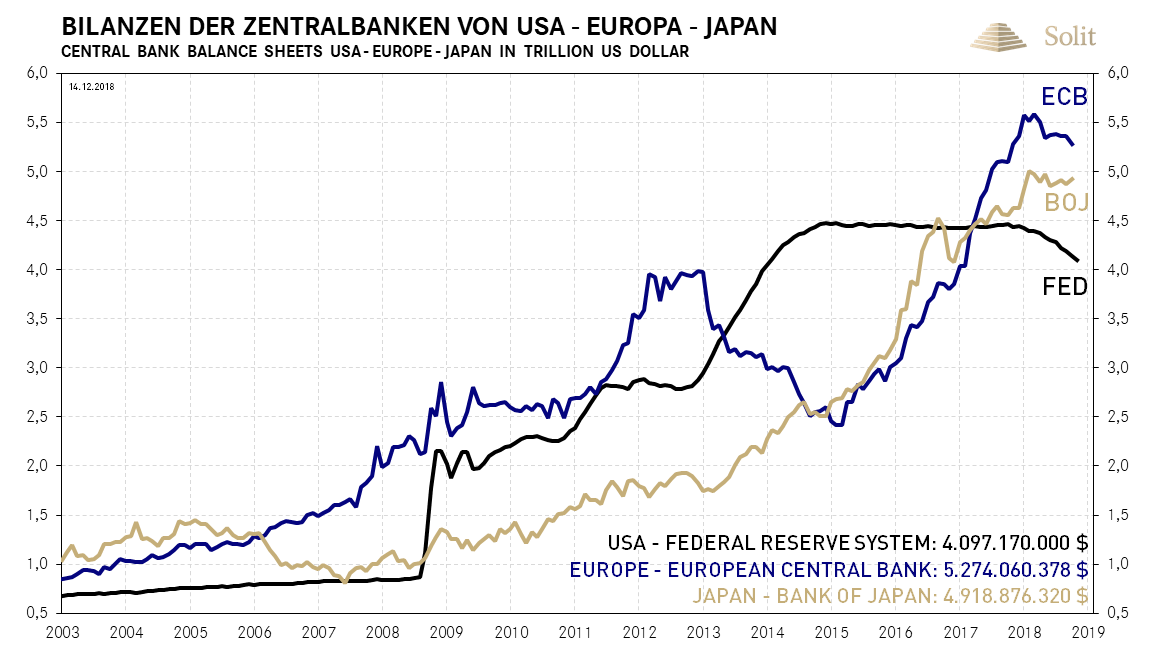

Seit dem Beginn der Markteingriffe hat die EZB die Geldmenge im Euroraum mehr als verdoppelt (+2,5 Billionen Euro), was letztlich zu einer entsprechenden Abwertung des Euros führen wird. Sie übernahm den Staffelstab beim Wettrennen um die Abwertung der westlichen Währungen von den USA, die von 2008 bis Ende 2013 ihre Geldmenge mehr als vervierfacht hatten.

Die Europäische Zentralbank hat ihre Marktmanipulation beendet und aufgehört die Geldmenge auszuweiten

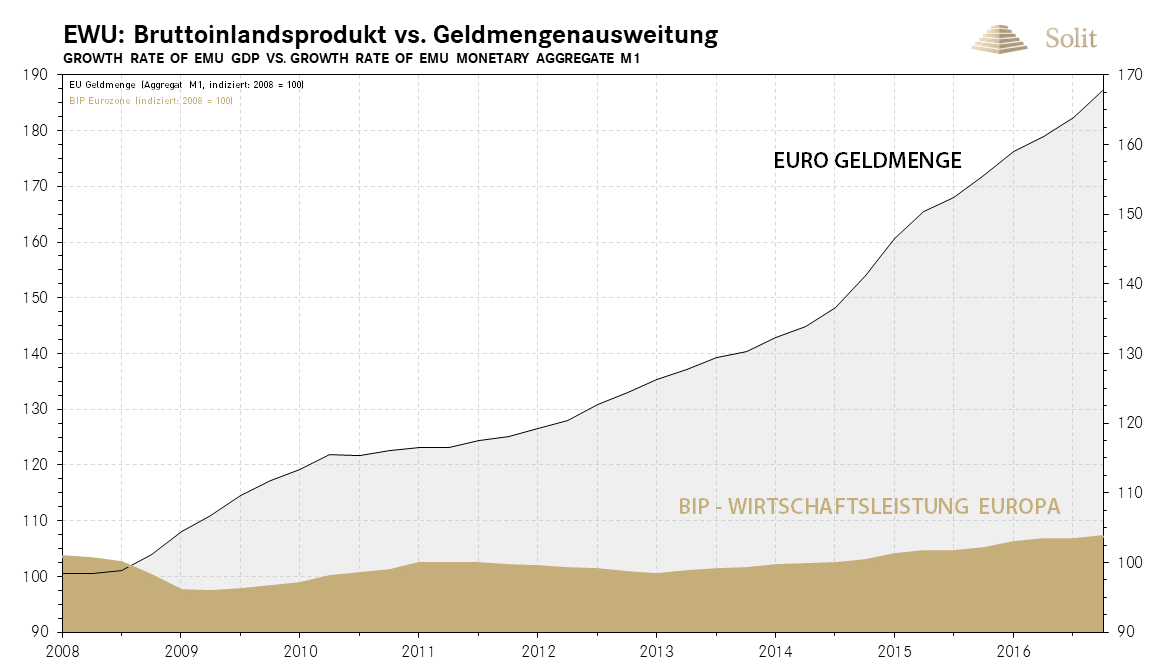

Die Europäische Zentralbank hat ihre Marktmanipulation beendet und aufgehört die Geldmenge auszuweiten Trotz der planwirtschaftlichen Gelddruckorgie der EU-Kleptomanen, haben sich die meisten europäischen Volkswirtschaften nicht erholt. Die Geldmenge in Euroland wurde zwar verdoppelt, doch blieb das Bruttoinlandsprodukt der EU nahezu unverändert. Berücksichtigt man die orwellsche Schönung der offiziellen Inflationszahlen, so dürfte sich „EWU“ropa real spätestens seit dem Jahr 2008 in einer andauernden Rezession befinden, wobei die Wirtschaftsentwicklung in den einzelnen Ländern durchaus unterschiedlich verlief.

Könnte man sich mit der Druckerpresse reich drucken, so wäre Venezuela, als aktuelles Beispiel unzähliger gescheiterter kollektivistischer Staaten, nicht in Hunger und Elend versunken. Das Drucken von Papiergeld sorgt lediglich zu einer unmerklichen Umverteilung von Vermögen vom kleinen Sparer hin zum Staat und dem Bankensystem. Durch das neu geschaffene Geld entsteht eine nominale Wohlstandsillusion sowie künstlich niedrige Zinsen, die zu Fehlallokationen in der Realwirtschaft führen. Abgerechnet wird jedoch immer zum Schluss und auf die monetär induzierte Konjunkturscheinblüte folgt immer zwingend eine reale Rezession sowie eine Ausbuchung der Scheinvermögen, wobei die Menschen verarmen, arbeitslos werden und der gesellschaftliche Kapitalstock schrumpft.

Die Geldmengenausweitung in Euroland hat kein Wirtschaftswachstum erzeugt

Die Geldmengenausweitung in Euroland hat kein Wirtschaftswachstum erzeugt Die Europäische Zentralbank ist mit ihrer Inflationspolitik gescheitert. Politische Umbrüche drohen die erzwungene Währungsunion zu zerreißen und die Spaltung in der Gesellschaft nimmt nie dagewesene Ausmaße an. In Frankreich haben vergangene Woche zehn Generäle den vom Volk verhassten Präsidenten Macron aufgefordert, die Bevölkerung über den Migrationspakt abstimmen zu lassen, da sonst eine Revolte der Bevölkerung drohe. Während ebenfalls vergangene Woche Merkel und Macron selbstherrlich einen Eurozonenhaushalt verkündet haben, droht in Frankreich scheinbar eine vom Militär unterstützte Revolution gegen die Gottspieler.

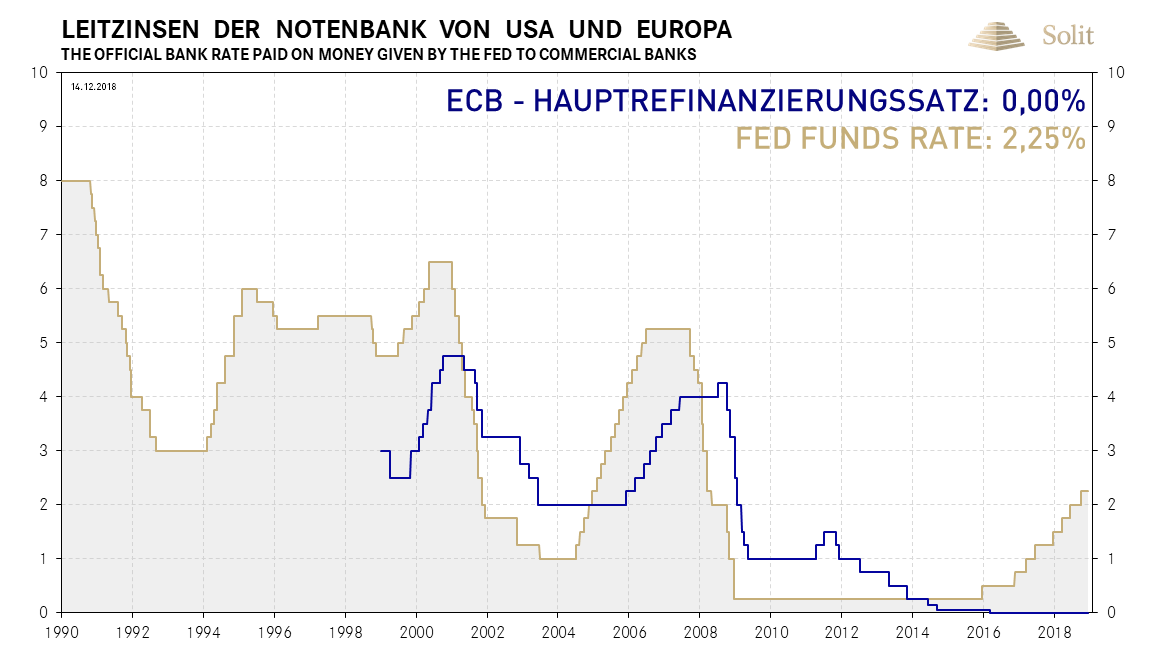

Das Drucken von Geld auf Kosten des kleinen Mannes konnte einen Zusammenbruch der Wirtschaft, der EU und des Euros bisher nur verzögern, wobei sich die Fallhöhe drastisch erhöht hat. Die EZB wird es daher noch lange Zeit nicht wagen den Leitzins nur annähernd auf ein normales Niveau anzuheben, da dies den Zusammenbruch des politischen Europas einläuten könnte. Dies erklärt, warum die EZB den Leitzins noch bis Ende 2019 bei null Prozent belassen will, wobei die EZB die Zinsen so lange wie möglich niedrig halten dürfte, bis eine explodierende Inflation sie letztlich zu Zinsanhebungen zwingen wird. Spätestens dann werden sich soziale Unruhen in Europa ausbreiten und der Euro stark abwerten, was vice versa zu steigenden Edelmetallpreisen führen wird.

Die Leitzinsen in Euroland werden von der EZB, so lange wie es ihr möglich ist, auf null Prozent belassen

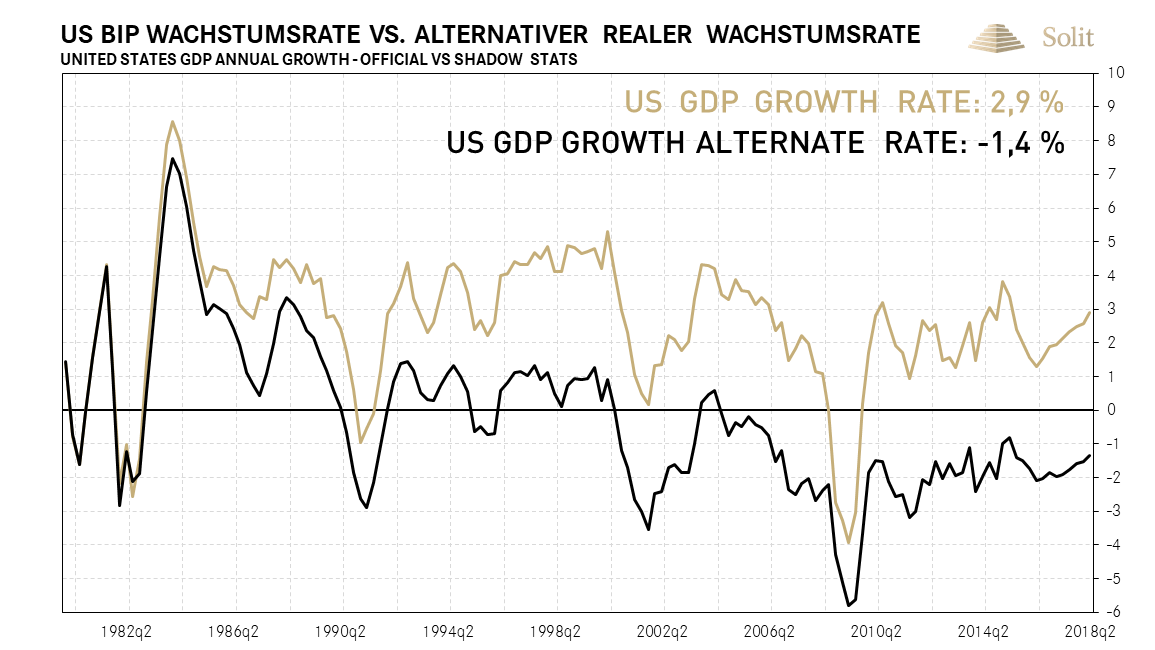

Die Leitzinsen in Euroland werden von der EZB, so lange wie es ihr möglich ist, auf null Prozent belassen Auch die USA befinden sich seit 2008 in einer monetär induzierten konjunkturellen Scheinblüte. In den USA gibt es jedoch alternative Inflationszahlen, die eine realistischere Einschätzung der volkwirtschaftlichen Entwicklung zulassen. Die ungeschönten Daten zeigen, dass sich die USA seit der Jahrtausendwende bereits in einer realen Rezession befinden und der Kapitalstock seither schrumpft. Anders als in Europa gibt es in den USA strukturelle Reformen und insbesondere die Steuerentlastungen für Unternehmen werden die USA langfristig zurück auf den Wachstumspfad führen. Europa leidet hingegen unter einer zunehmenden Zentralisierung und Regulierung bei steigenden Kosten des Wohlfahrtsstaates, die zu weiter steigenden Steuerbelastungen führen, was in den letzten zehn Jahren Innovationen und nachhaltige Wirtschaftserholung im Keim erstickt hat.

Nach den Daten von Shadowstats.com schrumpft die US-Wirtschaft real seit der Jahrtausendwende

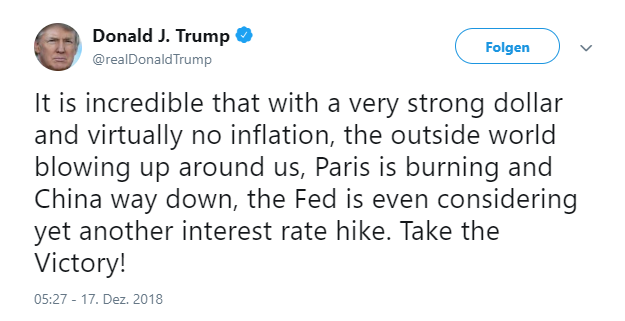

Nach den Daten von Shadowstats.com schrumpft die US-Wirtschaft real seit der Jahrtausendwende Trump verurteilte heute noch einmal die Pläne der FED, in dieser Woche die Zinsen zum neunten Mal anheben zu wollen. „Die Welt außerhalb der USA ist dabei in die Luft zu fliegen, Paris brennt und China bricht ein“, weshalb es töricht sei, in diesem Umfeld die Zinsen anzuheben.

Trump warnt die Notenbank vor weiteren Zinsanhebungen

Trump warnt die Notenbank vor weiteren Zinsanhebungen In der Tat verlängerte das billige Geld der FED die Konjunktur in den USA in den vergangenen zehn Jahren künstlich, wobei insbesondere die US-amerikanischen Aktienmärkte davon profitierten. Die Probleme sind jedoch geblieben und nun größer denn je. Nach zehn Jahren künstlichen Boom droht nun eine erneute Rezession in den USA und in Europa, wobei den Planwirtschaflern der EZB bei dem aktuellen Zinsniveau das Pulver fehlt, um noch einmal eine zweite Konjunkturblüte zu zaubern. Jetzt bleibt ihnen nur noch die Druckerpresse und der Aufkauf des aus dem Nichts geschaffenen Fiat-Giralgeldes (Schulden) mittels frisch gedruckter Euro-Banknoten, sonst droht dem Kreditgeldsystem in Europa und dem Rest der westlichen Welt die Kernschmelze.

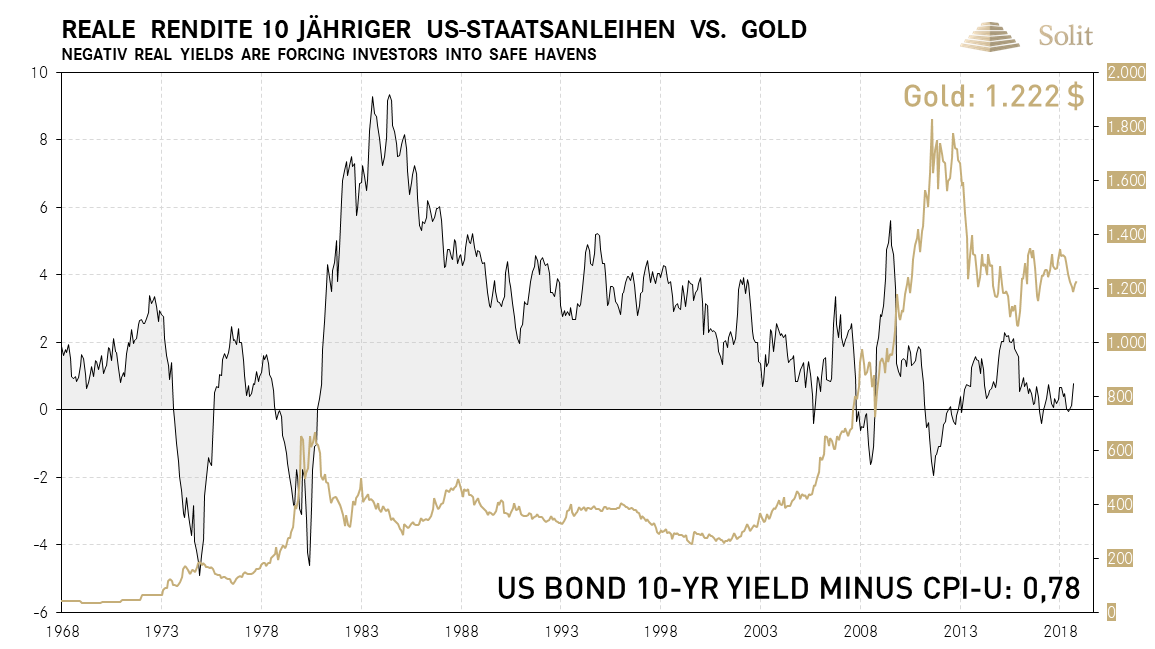

Das bedeutet, man wird die Ersparnisse des kleinen Mannes weiterhin über Inflation enteignen und damit all jene, die Kredit ohne Gegenleistung aus dem Nichts geschöpft haben, wieder retten. Dabei werden die westlichen Nationen dafür sorgen, dass die ausgewiesene Inflationsrate immer unterhalb der realen Teuerung bzw. der wahren Inflationssteuerrate liegen wird. Real werden die Zinsen weit im negativen Terrain bleiben und so die Finanzielle Repression bewerkstelligen. Negative Realzinsen waren und sind immer das Umfeld, in dem die Preise der Edelmetalle am stärksten ansteigen werden. Insbesondere die Europäische Zentralbank steht mit dem Rücken an der Wand und wird nur über das erneute Drucken von Fiat-Geld einen vorübergehenden Ausweg finden. Gold und Silber als monetäre Edelmetalle werden davon profitieren und stark im Preis ansteigen. Die nächste Rezession steht vor der Türe und damit das nächste QE-Programm, welches den Startschuss zu einer neuen Goldhausse geben wird.

Der Goldpreis steigt immer dann deutlich an, wenn die Realzinsen negativ sind

Der Goldpreis steigt immer dann deutlich an, wenn die Realzinsen negativ sind TECHNISCHE ANALYSE

Terminmarkt weiterhin eher schwach

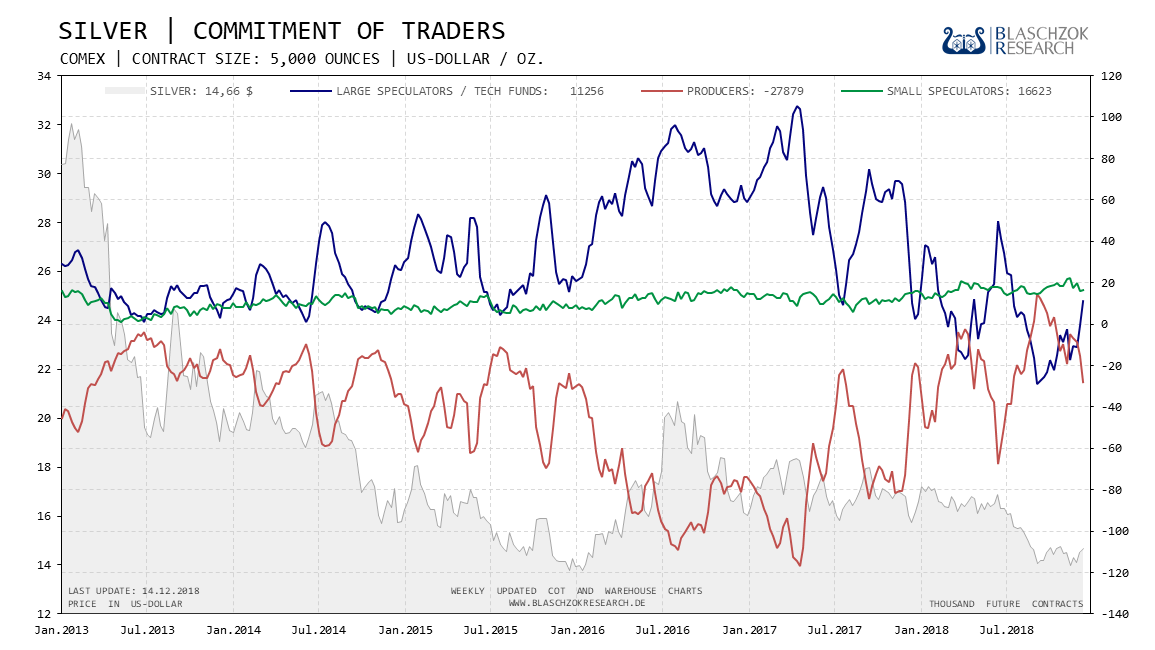

Positionierung der spekulativen Anleger (Commitment of Traders)

Die aktuellen, wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten, Daten für Silber befinden sich immer noch auf einem relativ überverkauften Niveau. Eine fundamentale Schwäche ist seit Monaten zu sehen, die auch noch einige Zeit anhalten dürfte.

Die Netto-Shortposition der Big 4 erhöhte sich von 28 auf 38 Tage der Weltproduktion und die der Big 8 erhöhte sich von 41 auf 50 Tage. Der Preis stieg um nur 16 USC und die Spekulanten gingen dafür mit 12 Tsd. Kontrakte netto long. Die relativ neutrale Entwicklung erklärt sich daraus, dass die Manipulation wieder ausgeweitet wurde, weshalb es eigentlich eine schwache Wochenveränderung darstellt. Die Produzenten halten immer noch eine langfristig relativ geringe Netto-Shortposition von nur 27 Tsd. Kontrakten, was immer noch historisch relativ gering ist. Mittelfristig auf Sicht der nächsten Wochen bleibt Silber bullisch, doch benötigt es einen steigenden Goldpreis, da eine Eigendynamik bei dem aktuellen physischen Überangebot nicht zu erwarten ist. Sollte der Goldpreis die 1.280$ erreichen und Silber dabei nicht deutlich angestiegen sein, so sind alle Longpositionen glatt zu stellen, denn dann könnte Silber erneut tiefer fallen. Dies werden uns die nächsten Wochen zeigen.

Der Terminmarkt ist immer noch bärisch für Silber gestimmt, was Potenzial für einen steigenden Preis liefert

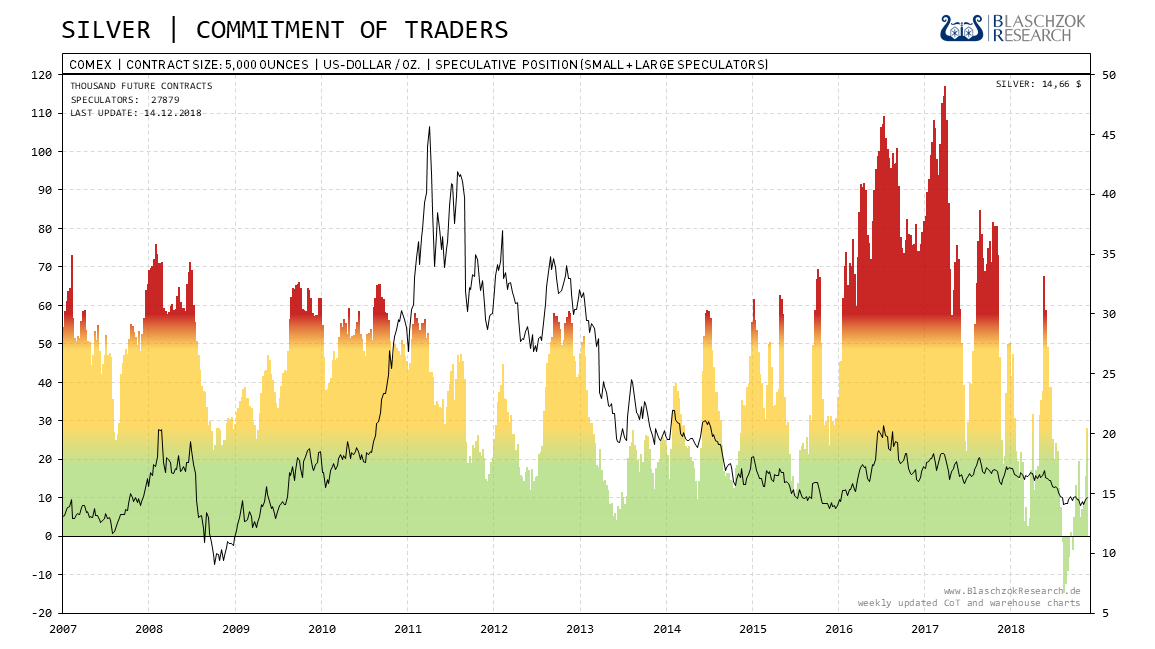

Der Terminmarkt ist immer noch bärisch für Silber gestimmt, was Potenzial für einen steigenden Preis liefert  Die einfache Darstellung zeigt, dass sich die Positionierung immer noch im bullischen grün/gelben Bereich befindet

Die einfache Darstellung zeigt, dass sich die Positionierung immer noch im bullischen grün/gelben Bereich befindet Silber vor dem Ausbruch aus der Handelsspanne?

In den vergangenen Jahren bewegte sich der Silberpreis in der Regel unter hoher Volatilität mit starken Anstiegen, auf denen starke und schnelle Preisrückgänge folgten. Dies änderte sich plötzlich im Jahr 2018, als der Silberpreis vier Monate hinweg bis Ende Juni in einer ungewöhnlich engen Spanne von nur anderthalb US-Dollar gehandelt wurde. Der Terminmarkt zeigte uns frühzeitig eine relative Schwäche, die im Sommer einen Preisrückgang von drei US-Dollar auf 14$ auslöste.

Im September wurde dieser Abwärtstrend letztlich gebrochen, doch anstatt eines dynamischen Anstieges, wie in den vergangenen Jahren, folgte nun die nächste lethargische und trendlose Seitwärtsbewegung beim Silberpreis. Seit Anfang Oktober wird Silber nun in einer äußerst engen Handelsspanne von nur einem US-Dollar gehandelt, wobei 14$ die Unterseite und 15$ die Oberseite bilden. Dies ist historisch sehr ungewöhnlich für diesen Markt und lässt ein gewisses Maß an Preismanagement vermuten.

Dennoch könnte jetzt womöglich ein Ausbruch aus dieser Handelsspanne bevorstehen, nachdem der Goldpreis seine mehrwöchige Handelsspanne mit Notierungen über 1.240$ verlassen konnte. Verschiebt die US-Notenbank ihre Zinsanhebung in dieser Woche, so könnte dies ein Feuerwerk am Edelmetallmarkt auslösen. Der Goldpreis würde dann bis in den Bereich von 1.280$ bis 1.320$ laufen, wobei Silber auch über 15$ ausbrechen könnte. Ein Anstieg um zwei US-Dollar bis auf 17,20$ wären dann im Silber denkbar. Kommt es jedoch zu einer weiteren Zinsanhebung in den USA, so dürften Gold und Silber zurück in ihre Handelsspanne fallen und dort erst einmal weiterhin verharren.

Sollte der Goldpreis die 1.300$ erreichen und Silber dabei jedoch nicht deutlich angestiegen sein, so sind alle Longpositionen glatt zu stellen, denn dann könnte Silber in den Folgemonaten erneut fallen und dabei die letzten Verlaufstiefs unterschreiten. Dies werden uns die nächsten Wochen zeigen. Stop Loss Orders sollte man auf das Ausbruchsniveau für die erste Teilposition setzen. Über 15$ gibt es das nächste prozyklische Kaufsignal. Wir halten weiterhin eine kleine 1/3 Position long in diesem Markt.

Der Silberpreis verharrt seit September in einer engen Handelsspanne von nur einem US-Dollar

Der Silberpreis verharrt seit September in einer engen Handelsspanne von nur einem US-Dollar Kurz vor dem Sprung über 13€ je Feinunze

Auch im Silberchart in Euro ist der Preis nach dem Bruch des Abwärtstrends in eine trendlose Phase mit einer sehr engen Handelsspanne von nur 50 Eurocent übergegangen, was historisch sehr ungewöhnlich ist. Der Terminmarkt indiziert, dass es hier in den kommenden Wochen zu einem bullischen Ausbruch kommen dürfte, der dem Preis nur wenig Luft bis zum nächsten Widerstand bei 13,25€ gibt. Erst wenn auch dieser Widerstand genommen wurde, ist viel Luft bis 15€ vorhanden, was wir uns gut als Ziel für diese Preisbewegung in den kommenden Wochen vorstellen können.

Langfristig ist Silber extrem unterbewertet zu Gold und Palladium, weshalb der langfristig orientierte Investor dies als Chance für ein antizyklisches Investment in Silber sehen sollte. Wir erwarten in den kommenden zehn Jahren, dass Silber relativ zu Gold und Palladium deutlich besser performen wird. Silber hat also langfristig ein besseres Chance/Risiko-Verhältnis als die anderen Edelmetalle.

In Euro gerechnet könnte Silber nun den Widerstand bei 13€ je Feinunze überwinden

In Euro gerechnet könnte Silber nun den Widerstand bei 13€ je Feinunze überwinden Lustiges und Memes