Handelskrieg gegen Mexiko – Goldpreis explodiert

Ein schwarzer Schwan sorgte vergangene Woche für Panik und Turbulenzen an den Märkten. US-Präsident Donald Trump hatte Donnerstagmittag unerwartet Zölle in Höhe von 5% auf alle Importe aus Mexiko erlassen. Die Aktienindizes brachen ein, worauf eine Flucht in Staatsanleihen und Gold einsetzte. Erst im vergangenen Jahr hatten die USA ein neues Freihandelsabkommen mit ihren Nachbarn ausgehandelt. Diese Zölle sollen nun in Schritten bis auf 25% angehoben werden, bis Mexiko seine Grenze zu den USA so absichert, dass der Zustrom illegaler Migranten in die Vereinigten Staaten sein Ende findet. Auf diese Meldung hin schoss der Goldpreis um 35$ nach oben.

Investoren flüchteten aus dem Aktienmarkt und suchten den sicheren Hafen Gold!

Investoren flüchteten aus dem Aktienmarkt und suchten den sicheren Hafen Gold! Auch gegenüber Indien hat Trump am Freitag eine neue Front im globalen Handelskrieg eröffnet. Ebenso wie kürzlich der Türkei, hat man Indien nun auch den Präferenzstatus eines Entwicklungslandes aberkannt, womit Zölle für 2.000 bisher zollfreie Produkte am 5. Juni in Kraft treten werden. Der sich zuspitzende Handelskrieg mit China ist jedoch das größte Problem für Investoren und die Weltwirtschaft. Vor wenigen Wochen glaubten die Märkte noch an ein neues Handelsabkommen zwischen den USA und China sei zum Greifen nah. Trump hatte über Monate hinweg einen erfolgreichen Ausgang der Verhandlungen in Aussicht gestellt, was die amerikanischen Aktienmärkte auf ein neues Allzeithoch trieb. Stattdessen kam es diametral gegensätzlich und ein Handelskrieg entbrannte, der womöglich Jahrzehnte andauern könnte, solange bis wichtige Schlüsselindustrien zurück in die USA geholt wurden. Hier geht es nicht mehr um unfaire Handelsbedingungen, sondern um zwei Machtblöcke, die zunehmend miteinander um Einfluss und Machtverhältnisse konkurrieren.

Seitdem der Handelskonflikt eskaliert ist, fallen die Aktienmärkte und der Dow Jones sowie der S&P500 haben vergangene Woche wichtige technische Unterstützungsmarken nach unten durchbrochen, was auf weiter fallende Notierungen schließen lässt. Die Weltwirtschaft schwächt sich seit Monaten ab und einige Länder sind dabei in die Rezession abzugleiten. Nach dem zweitlängsten Konjunkturaufschwung der Geschichte, ist eine Rezession längst überfällig, was eine zweite Amtszeit des amtierenden US-Präsidenten verhindern könnte. Deshalb stellt sich die Frage, warum Trump weltweit neue Fronten eröffnet, wenn er damit die geldmengeninduzierten Blasen an den Märkten ansticht und somit womöglich den Startschuss für eine weltweite Depression gibt?

Eine Theorie ist, dass Trump versucht die FED zu Zinssenkungen und neuen QE-Programmen zu zwingen, noch bevor es in den USA zu einer Rezession kommt, um so eine zweite Amtszeit zu sichern. Zwei Kriterien legte die US-Notenbank (FED) fest, bei deren Eintreten sie Zinssenkungen durchführen würde. Zum einen muss die Gefahr bestehen, dass eine Abschwächung der globalen Wirtschaft auf die US-Wirtschaft übergreifen könnte und zum anderen muss die Inflationsrate unter 2% liegen. Da die Ölpreise aufgrund einer massiven Überproduktion fallen und erst einmal schwach bleiben dürften, dürfte die offizielle Inflationsrate rückläufig sein. Die Weltwirtschaft befindet sich dazu unlängst im Abwärtsstrudel, womit beide Kriterien für ein Eingreifen der FED erfüllt wären.

Die Fed Funds Futures zeigen, dass die Märkte bereits mit einer Wahrscheinlichkeit von 80% eine Zinssenkung in Höhe von 50 Basispunkten im September erwarten. Zudem wird langsam eine weitere Zinssenkung zum Jahresende um nochmals 25 Basispunkte eingepreist.

Dieser Kurswechsel scheint völlig verrückt zu sein, denn noch zu Jahresbeginn hatten die Märkte mit zwei bis drei Zinsanhebungen für 2019 gerechnet. Als die Aktienmärkte zu Jahresbeginn historisch stark einbrachen, vollzog die US-Notenbank sofort einen Kurswechsel und nun steht sie fünf Monate später davor die Zinsen zu senken.

Die FED ist dabei nicht Trump verpflichtet, sondern ihren Anteilseignern und dem Bankenkartell, wobei es eine Kettenreaktion im unterkapitalisierten Kreditgeldsystem zu verhindern gilt. Die Deutsche Bank notiert aktuell bei nur noch 6€ je Anteil und ist noch systemrelevanter als die Investmentbank Lehman Brothers, die 2008 das Kartenhaus des Schuldgeld-Ponzi-Schemas zum Einsturz brachte. Ein Bankrott dieser Institution, aufgrund von Kreditausfällen in einer Rezession, hätte das Potenzial einer nuklearen Bombe im Bankensystem, was es zu verhindern gilt. Deshalb stehen die FED sowie die EZB Gewehr bei Fuß, um dies zu verhindern und stattdessen die Stagflation und die Rekapitalisierung über die Finanzielle Repression der Bürger durch Inflation zu gewährleisten.

Sollte dies Trumps Strategie sein, so könnte sie aufgehen, sofern er nach Zinssenkungen und monetären Lockerungen sofort internationale Handelsbarrieren abbaut.

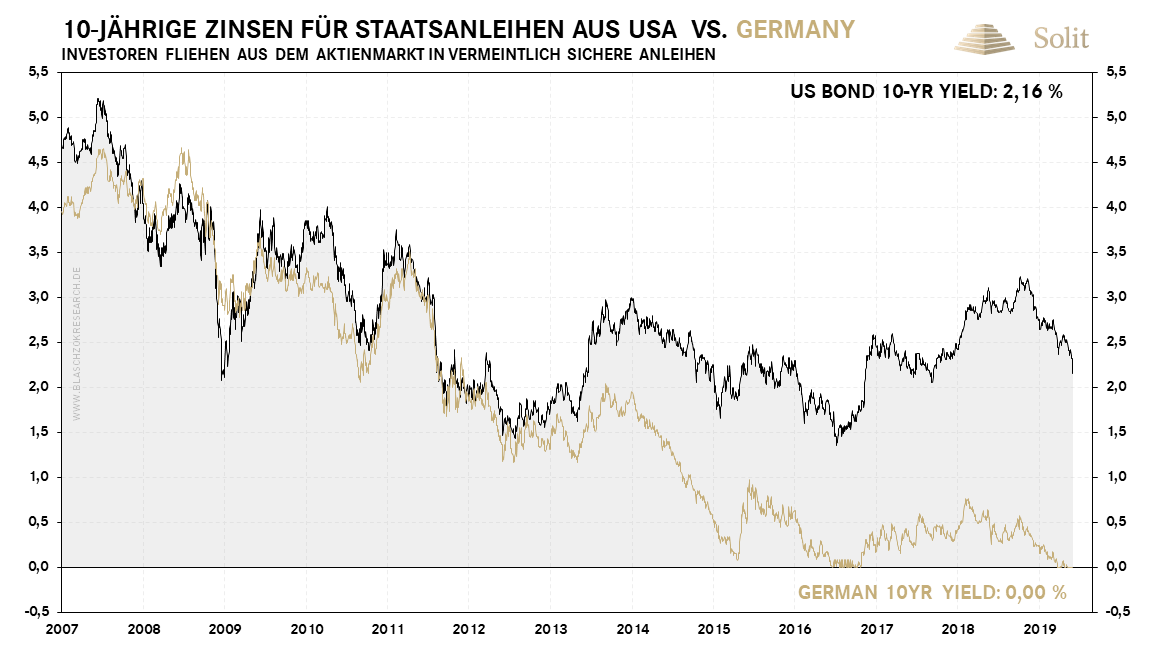

Die Flucht der Investoren zeigt sich auch an in der Rendite für zehnjährige US-Staatsanleihen, die in den vergangenen Monaten von 3,25% auf aktuell 2,2% gefallen ist. Die FED hat somit Luft für Zinssenkungen und es scheint eine gute Chance dafür zu geben. Die deutschen Zinsen liegen seit Wochen auf historischen 0% und waren teilweise negativ. Ebenso wie Deutschland werden die USA bei einer internationalen Wirtschaftskrise als Einäugiger unter den Blinden gesehen, weshalb bei Problemen in den Emerging Markets es sofort zu einem Abfluss von Kapital in Richtung der USA kommt.

Die Zinsen befinden sich aktuell noch im freien Fall

Die Zinsen befinden sich aktuell noch im freien Fall Die Märkte rechnen fest mit einem Eingreifen der Notenbank und sie erwarten ein ähnliches Szenario wie im Jahr 2008, was die fallenden Zinsen zeigen. Diesmal dürften sie jedoch falsch liegen, denn neue QE-Programme der FED werden diesmal die Rezession nicht verhindern können, sondern in einer Stagflation enden, wobei die Zinsen letztlich inflationsinduziert sowie aufgrund gestiegener Risikoprämien letztlich steigen werden. Wenn in der kommenden großen Depression weder Aktien noch Staatsanleihen einen Schutz vor realem Kaufkraftverlust bieten können, dann werden die Investoren in Scharen in den sicheren Hafen der Edelmetalle, allen voran den monetären Edelmetallen Gold und Silber, flüchten. In den siebziger Jahren hatte sich in einem ähnlichen Umfeld der Goldpreis mehr als verzwanzigfacht.

Der Handelskrieg hat in China bereits massive Lockerungen der Geldpolitik zur Folge gehabt, weshalb dort der Goldpreis in chinesischen Yuan wieder deutlich ansteigen konnte. Auch der mexikanische Peso kam sofort nach Trumps Handelskriegserklärung sofort unter Druck und der Goldpreis in Peso schoss auf das Hoch von Jahresanfang.

Gold in Yuan und Peso steigt aufgrund des Handelskrieges deutlich an

Gold in Yuan und Peso steigt aufgrund des Handelskrieges deutlich an

Gold in Yuan und Peso steigt aufgrund des Handelskrieges deutlich an

Gold in Yuan und Peso steigt aufgrund des Handelskrieges deutlich an Nach dem plötzlichen Kurswechsel der westlichen Notenbanken hin zu einer wieder lockeren Geldpolitik zu Jahresbeginn, verkündeten wir, dass dies der offizielle Startschuss einer neuen Goldhausse sein würde, denn wir kennen den weiteren Ablaufplan und wussten, dass die Rezession kommen und dies die Notenbanken zu Zinssenkungen und letztlich neuen QE-Programmen zwingen würde. Ein konjunktureller Aufschwung, der durch billiges Geld und niedrige Zinsen entstand, ist auf Sand gebaut und die Rezession bzw. die Bereinigung aller Fehlallokationen in einer noch stärkeren Rezession ist unausweichlich und vorprogrammiert. Man propagiert längst die neue Modern Monetary Theory (MMT) in den Mainstreammedien, was nach gemeinwirtschaftlich begrenzter Denkweise letztlich nur ein Drucken von Geld zur Staatsfinanzierung darstellt.

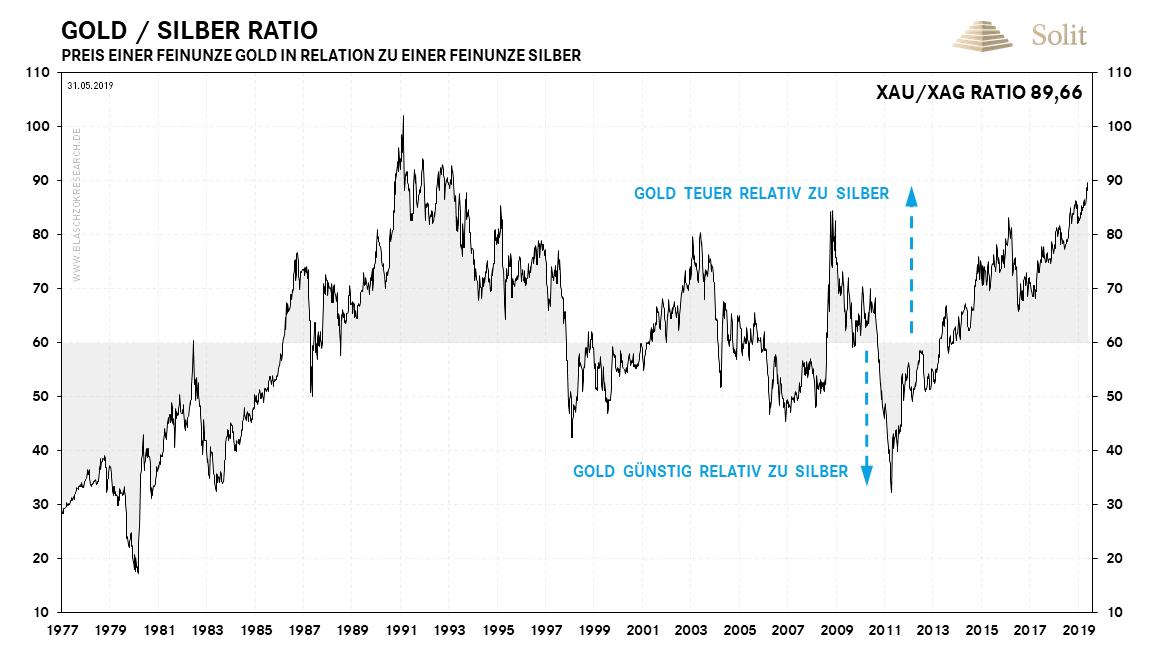

Dass dies letztlich ebenso wie in Venezuela oder Zimbabwe in einer hohen Inflation und großen Schäden für die Wirtschaft enden muss, ist eine logische Konsequenz. Da die Rezession schon um sich greift nimmt die industrielle Nachfrage nach Silber bereits ab, während gleichzeitig seitens der Minen rekordhohe Mengen gefördert werden. Dies hat dazu geführt, dass das Gold/Silber-Ratio mit fast 90 auf den höchsten Stand seit 1993 gestiegen ist. Silber ist aktuell so günstig wie noch nie in der Geschichte und bietet so ein perfektes antizyklisches Investment mit extrem hohen Chancen und sehr geringem Risiko.

Wenn die Investoren in Gold flüchten, dann werden sie kurze Zeit später auch in den kleinen Silbermarkt strömen, wobei die Preise dann explodieren werden. Das Ratio dürfte daher mittelfristig wieder auf 30 fallen, womit der Silberpreis in etwa dreimal so stark wie der Goldpreis steigen wird. Zum Beginn einer Hausse am Edelmetallmarkt legt der Goldpreis erst immer vor, wobei der Silberpreis etwas später nachzieht, um letztlich den Goldpreis im letzten Drittel der Hausse massiv auszuperfomen.

Silber dürfte langfristig den Goldpreis deutlich outperformen in den kommenden Jahren

Silber dürfte langfristig den Goldpreis deutlich outperformen in den kommenden Jahren TECHNISCHE ANALYSE

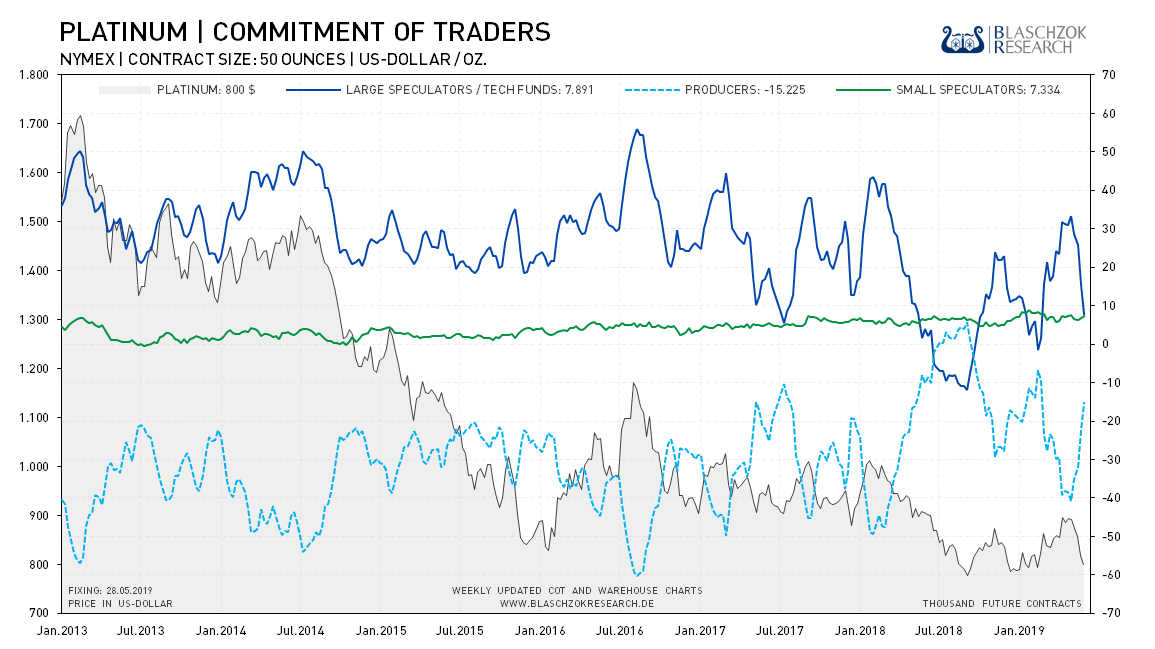

Platin: Terminmarkt mit Stärke – größtenteils bullisches Setup

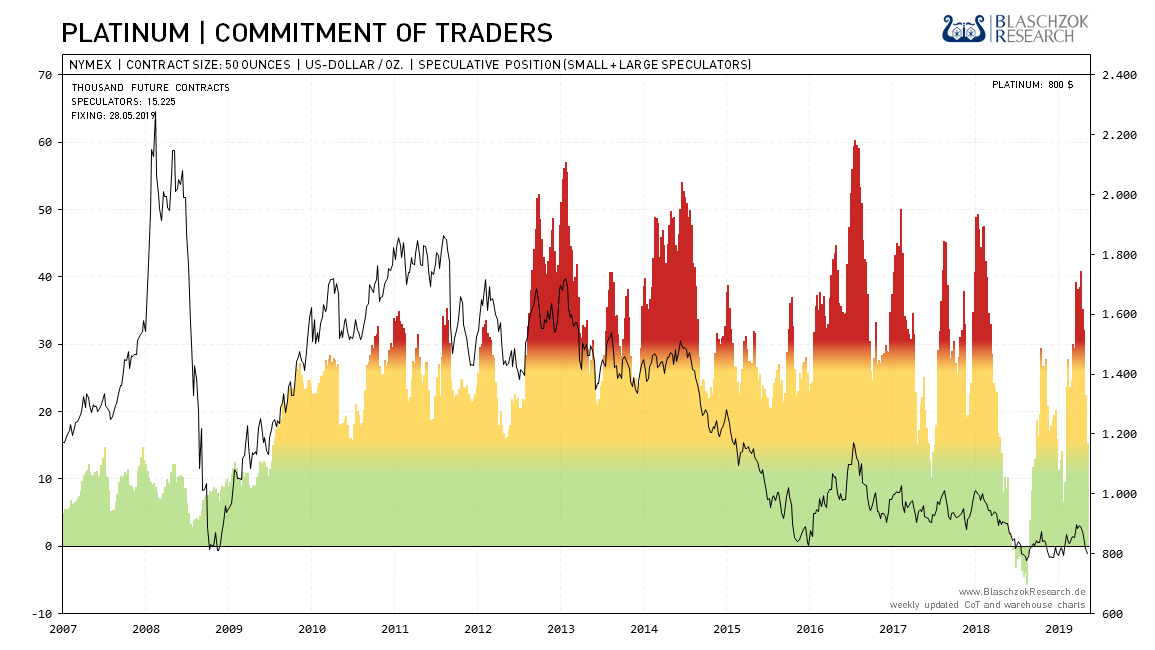

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Preis fiel zur Vorwoche um 18$ und die Spekulanten gingen mit 7,5 Tsd. Kontrakten short. Dies ist eine gute Wochenentwicklung und es ist leichte Stärke an dieser Unterstützung zu sehen. Mit einem CoT-Index von 68 Punkten ist das Sentiment immer noch nicht bereinigt, doch im historischen Vergleich entsprechen die Daten eher einem CoT-Index von 90 Punkten. Sollte der Ausbruch beim Gold nachhaltig sein, dann wäre ein erneuter Anstieg auf 900$ zumindest nicht ausgeschlossen.

Langfristig dürfte das physische Überangebot, das wir in den letzten anderthalb Jahren sahen, noch einige Zeit Bestand haben und sich weiterhin Schwäche in den CoT-Daten zeigen.

Der Terminmarkt zeigte sich zum 28. Mai relativ stark an der wichtigen Unterstützung bei 800$

Der Terminmarkt zeigte sich zum 28. Mai relativ stark an der wichtigen Unterstützung bei 800$  Die einfache Darstellung zeigt, dass sich die Spekulation im neutral bis bullischen gelb/grünen Bereich befindet

Die einfache Darstellung zeigt, dass sich die Spekulation im neutral bis bullischen gelb/grünen Bereich befindet Platin in USD: Preisziel erreicht

Platin fiel in der vergangenen Handelswoche auf unter 800$, womit das Preisziel, das wir bei über 900$ gaben, exakt erreicht wurde. Die relative Schwäche in den CoT-Daten gab uns bereits Anfang April den entscheidenden Hinweis, dass der spekulativ getriebene Anstieg auf 920$ nicht durch fundamentale Stärke begleitet wurde und der Preis letztlich wieder fallen musste. Folglich gaben wir ein kurzfristiges Verkaufssignal mit dem Ziel bei 800$ je Feinunze.

Nachdem dieses Ziel nun erreicht wurde, die CoT-Daten zu 90% bereinigt sind und der Gold-sowie Silberpreis dabei sind auszubrechen, ist eine erneute Preiserholung beim Platin ebenso möglich. Aufgrund der aufziehenden Rezession ist die mittelfristige Preisentwicklung unsicher, doch kurzfristig könnte eine Erholung mit einem erneuten Preisanstieg auf 900$ erfolgen, sofern auch Gold- und Silber mitziehen. Da der Terminmarkt beim Gold nicht bereinigt ist und sich die Spekulanten bei einer Manipulation schnell verausgaben könnten, ist das CRV bei einem Kauf auch beim Platin nur durchschnittlich. Man sollte daher keine zu großen Risiken eingehen.

Langfristig gesehen ist Platin extrem günstig und die Risiken auf der Unterseite scheinen auf Sicht einer Dekade begrenzt zu sein, ähnlich wie beim Silber. Für physische Investoren mit einem Horizont von 10 Jahren bieten die aktuellen Preise gute Kaufkurse, wobei kurzfristig in den nächsten 12 Monaten noch hohe Volatilität die Preisentwicklung begleiten dürften.

Platin hat das Preisziel erreicht – nachdem Gold und Silber gerade ausbrechen, könnte auch Platin einen erneuten Anstieg starten Platin hat das Preisziel erreicht – nachdem Gold und Silber gerade ausbrechen, könnte auch Platin einen erneuten Anstieg starten

Platin hat das Preisziel erreicht – nachdem Gold und Silber gerade ausbrechen, könnte auch Platin einen erneuten Anstieg starten Platin in Euro: Mittelfristig bessere Chancen für Investoren im Euroraum

In Euro sieht das Chartbild ähnlich aus. Einziger Unterschied ist hier ein Aufwärtstrend anstatt einer Unterstützung, da der Euro über die letzten Monate hinweg deutlich an Kaufkraft verloren hat. Kurzfristig könnte die Unterstützung bei 720€ je Feinunze halten und der Aufwärtstrend somit bestätigt werden. Mittelfristig erwarten wir, dass der Euro deutlich schlechter als der US-Dollar performen wird, weshalb die Risiken auch für Investoren aus dem Euroraum geringer sind. Auf Sicht der kommenden Monate ist es möglich, dass der Aufwärtstrend noch einmal gebrochen wird, wogegen wir langfristig im Platin enorme Chancen für stark steigende Preise sehen.

Der Platinpreis in Euro hat aktuell die Unterseite des Aufwärtstrends erfolgreich getestet

Der Platinpreis in Euro hat aktuell die Unterseite des Aufwärtstrends erfolgreich getestet