Ist Venezuelas Hyperinflation eine Blaupause für Europa?

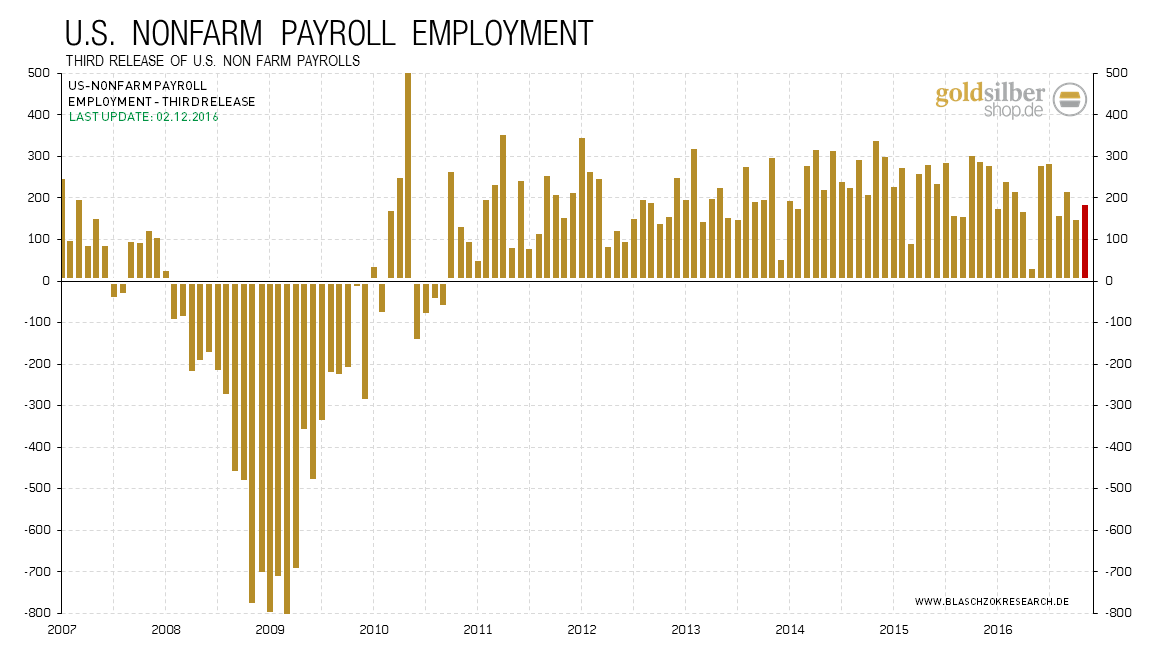

Die heute am Nachmittag erschienenen US-Arbeitsmarktdaten entsprachen mit 178 Tsd. neu geschaffener Stellen außerhalb der Landwirtschaft der Markterwartung. Damit steht einer Zinsanhebung am 14. Dezember durch die US-Notenbank FED nichts mehr im Wege. Die US-Arbeitslosenquote fiel von 4,9% auf 4,6% und die Zahlen für den November wurden von +161 Tsd. auf +142 Tsd. und für den September von +191 Tsd. auf +208 Tsd. neuer Stellen revidiert. Einzig negativ war der Rückgang des durchschnittlichen Stundenlohns um -0,1%, während die Löhne im Vormonat noch um +0,4% anstiegen.

Die neuen US-Arbeitsmarktdaten entsprachen dem Marktkonsens

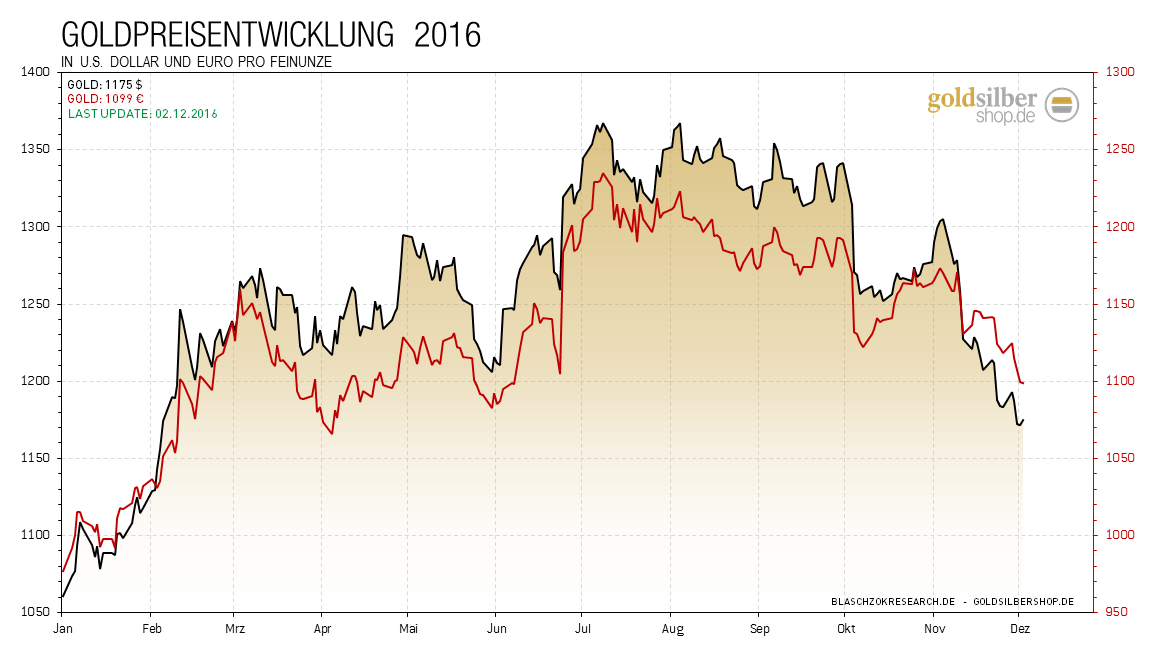

Die neuen US-Arbeitsmarktdaten entsprachen dem Marktkonsens Die Korrektur des Goldpreises könnte in Bälde ihr Ende zu finden, da sich der Terminmarkt langsam bereinigt und signifikante Unterstützungsmarken in Bälde erreicht werden. Die gestiegenen Zinsen in den USA sowie der starke US-Dollar und eine Mitte Dezember wahrscheinliche Zinserhöhung in den USA werfen kurzfristig ihre Schatten auf den Goldpreis, doch wird auch die neue US-Regierung nichts gegen die Fehlentwicklungen aus mehreren Dekaden Misswirtschaft machen können und letztlich kein anderer Ausweg, als jener über die Druckerpresse, übrigbleiben. Die aktuelle kurze Preiskorrektur könnte sich daher schon bald als letzte Chance für einen günstigen Einstieg in einen möglichen neuen Bullenmarkt erweisen. Ein letzter Sell Off bis zur Zinsanhebung würde das perfekte konträre Umfeld für einen antizyklischen Kauf bieten.

Die Korrektur könnte in Bälde an signifikanten Unterstützungen ihr Ende finden

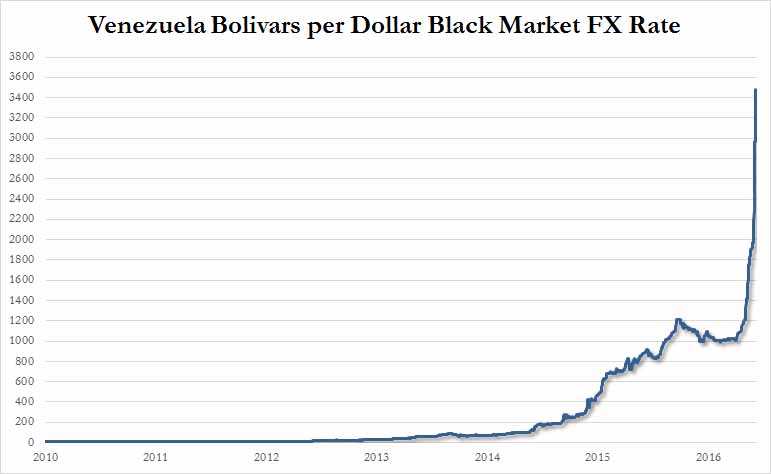

Die Korrektur könnte in Bälde an signifikanten Unterstützungen ihr Ende finden Venezuelas Währung in der Hyperinflation

Die Währung Venezuelas, der Bolivar, ist in die Hyperinflation übergegangen. Vor zwei Monaten notierte diese noch bei 1.000 Bolivar je US-Dollar, während sie aktuell zu 4.600 Bolivar auf dem freien Markt gehandelt wird. Dies entspricht einer Abwertung von 78%, wobei der Bolivar allein in der letzten Handelswoche 55% an Wert zum US-Dollar verlor. Die Veröffentlichung des Schwarzmarktpreises des Bolivar zum US-Dollar ist in Venezuela seit 2007 unter Strafe gestellt und es wird ein offizieller staatlicher Wechselkurs veröffentlicht, der jedoch reine Fiktion ist.

Der Bolivar Venezuelas befindet sich im freien Fall

Der Bolivar Venezuelas befindet sich im freien Fall Dass auch diese Währung das gleiche Schicksal erleiden würde wie der Zimbabwe-Dollar oder die Reichsmark, deren Wert binnen kürzester Zeit auf den Brennwert der Baumwollnoten reduziert wurde, war lange absehbar und von uns prognostiziert worden. In den letzten Jahren berichteten wir oftmals über die obskuren Ereignisse, die sich aufgrund der staatlichen Lenkung ereigneten. So wurden die Goldreserven verkauft, es kam zum Mangel an den grundlegendsten Versorgungsgütern wie Toilettenpapier sowie Armut und Hunger, sodass sich die Menschen gezwungen sahen, die Tiere in den Zoos zu stehlen und zu essen. Die Grenzen mussten zuletzt geöffnet werden, da die Grenzbevölkerung ins Ausland reiste, um Nahrungsmittel zu kaufen, da diese aufgrund der staatlichen Preisfixierung im Inland offiziell entweder gar nicht oder nur überteuert auf dem Schwarzmarkt zu erstehen waren.

Die Unmöglichkeit staatlicher Lenkung

Dieses Beispiel zeigt die Unmöglichkeit sowie die völlige Unsinnigkeit staatlicher Preislenkung. Kostet die Produktion eines Liters Milch beispielsweise 30 Cent und der Staat befiehlt per Zwang, dass diese nur 10 Cent kosten darf, so wird die Produktion von Milch eingestellt, da ein Milchbauer sonst zu jedem Liter, den er abgibt, noch 20 Cent dazulegen muss und so binnen kürzester Zeit Pleite wäre. Die Inflation des Bolivar sorgte letztlich zu einer Abwertung der Währung, weshalb die Preise für alle Güter in den Himmel schossen. Die staatliche Antwort auf dieses selbst verursachte Problem war es die Lebensmittelpreise per Gesetz unter den Herstellungskosten zu fixieren, was lediglich dazu führte, dass diese nur noch auf dem Schwarzmarkt verfügbar und dort zusätzlich noch viel teurer waren, als ohne staatlicher Preisfixierung.

Nichts und niemand kann den Preis für ein Gut effizienter und fairer festlegen als der freie Markt, der nichts anderes als Ausdruck des Angebots und der Nachfrage von Millionen oder Milliarden von Individuen ist. Die Hybris der Politik, zu glauben mehr Informationen als der Markt zu besitzen und die Preise oder die Produktion besser lenken zu können, gleicht der Anmaßung von göttlichem Wissen. Das Gleiche gilt auch für die in Deutschland gängige Praxis die Preise für Mieten zu deckeln, Medikamente und Krankenversorgung staatlich zu lenken, Lebensmittel zu subventionieren oder Energie um das Fünffache zu besteuern, was letztlich die Gesellschaft langsam verarmen lässt. So sorgt ein Mindestpreis für Arbeit durch einen Mindestlohn lediglich dafür, dass Unternehmer sich die am wenigsten produktiven Arbeiter nicht mehr leisten können und diese so entlassen müssen. Mindestlöhne schaden deshalb gerade den Geringqualifizierten, die durch Roboter ersetzt werden und letztlich in persistenter Arbeitslosigkeit sowie Abhängigkeit vom Staat gehalten werden. Dass die immer höheren direkten sowie insbesondere indirekten Steuern die eigentliche Ursache sind, warum Niedriglöhne nicht mehr für das Leben reichen, verschweigt der Staat sowie die Gewerkschaften bewusst.

Jede staatlich verursachte Preisänderung führt zu einer Veränderung der Produktion am Markt und immer zu einem Nettowohlfahrtsverlust für die Gesellschaft, was bedeutet, dass jeglicher staatliche Eingriff den Menschen letztlich nur schadet.

Von Schokolade bis zum Straßenbau

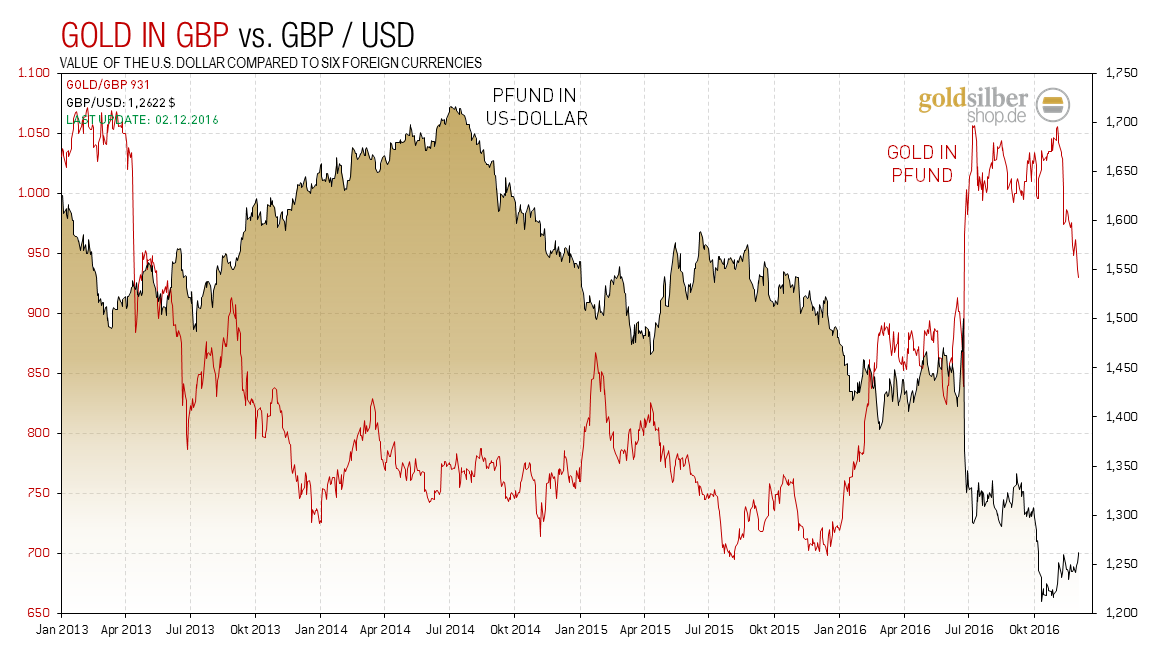

Wer die heimliche Hoffnung hat, dass es in Europa nicht zu ähnlichen drastischen Ereignissen kommen könnte, der irrt. Seit zwei Jahren druckt die EZB neues Baumwollgeld aus dem Nichts zur Staats- und Bankenfinanzierung, wobei aktuell monatlich 80 Mrd. Euro geschaffen werden. Auch Japan, die Schweiz und Japan drucken unvermindert Geld und werten ihre Währungen ab und entwerten somit die Ersparnisse, die Renten- und Pensionsansprüche sowie die Kaufkraft der Löhne und Gehälter. Die britische Notenbank hat gar so viel neues Geld gedruckt, dass der Wechselkurs des britischen Pfunds in den letzten beiden Jahren von 1,70$ je Pfund auf 1,20$ fiel. Mit dem Brexit nahm die Talfahrt des Pfunds noch einmal zu, doch liegt die Ursache des Wertverfalls nicht in dem geplanten Austritt aus der Europäischen Union begründet, sondern in dem Gelddruckprogramm der Notenbank der Vorjahre.

Das Pfund ist auf Talfahrt und verliert weiter an Kaufkraft

Das Pfund ist auf Talfahrt und verliert weiter an Kaufkraft Der schnelle Verfall des Pfunds in den vergangenen Monaten hat dazu geführt, dass die Importpreise für Engländer schlagartig in die Höhe schossen und es zu ersten ähnlich obskuren Fällen wie in Venezuela gekommen ist. Beispielsweise hatte die berühmte schweizerische Schokolade „Toblerone“, die aus einem Schokoladenbarren von vielen kleinen Gipfeln besteht, in England vor dem Brexit das gleiche Format wie in den anderen Ländern der EU. Auf die starke Abwertung des Pfunds reagierte der Produzent mit weniger Schokolade pro Tafel, was durch größere Abstände zwischen den Schokoladenecken umgesetzt wurde, wobei die Verpackung die Gleiche blieb wie davor. Der alte 400 Gramm-Riegel wiegt nun nur noch 360 Gramm und aus 170 Gramm wurden 150 Gramm.

Nach der Abwertung des Pfunds erhalten die Engländer weniger Schokolade für ihr Geld.

Nach der Abwertung des Pfunds erhalten die Engländer weniger Schokolade für ihr Geld. Dieses Beispiel führt sehr schön die Auswirkungen der Geldinflation über Kaufkraftverlust der Währung hin zu einer schlechteren Versorgung der Bevölkerung mit Konsum- und Investitionsgütern vor Augen. Aber nebst dem Drucken von Geld führen auch andere fiskalische und vermeintlich gut gemeinte Maßnahmen zu einer schlechteren Versorgung der Bevölkerung. Beispielsweise führen steigende Staatsausgaben in Rezessionen oder gar in einer Stagflation lediglich dafür, dass es den Menschen noch schlechter geht. Sollte der neue US-Präsident Trump sein angekündigtes Infrastrukturprogramm über direkte Steuern oder indirekte Besteuerung via dem Drucken von neuem Geld über Schulden wirklich umsetzen, so wird es den Amerikanern dadurch nur noch schlechter gehen. Da der Staat kein Geld besitzt und nichts erwirtschaftet, finanzieren Infrastrukturprogramme immer die Steuerzahler, die sich dadurch beispielsweise weniger Toblerone oder andere dringend benötigte Dinge kaufen können. Man hat dann eben eine neue Straße, doch dafür weniger Schokolade oder andere Konsumgüter.

Europa befindet sich auf dem gleichen Weg wie Venezuela, nur ist es im Augenblick noch nicht so weit auf diesem Weg fortgeschritten. Die bisherigen Fehlentwicklungen in der Produktionsstruktur, die durch staatliche Eingriffe verursacht wurden, bedürfen immer mehr staatlicher Eingriffe, damit das planwirtschaftliche Gefüge nicht zerbricht. Die Notenbanken und die Staaten werden sich daher weiterhin verschulden und Geld drucken, was letztlich zu einer fortgesetzten Abwertung des Euros führen wird. Weiterhin lauern mit dem Austritt weiterer Staaten aus der EU zusätzliche Gefahren, die zu einer schnellen hyperinflationsartigen Abwertung der Währungen führen kann.

Es gilt daher, dass man sich vor den kommenden Gefahren absichern muss, indem man die Ersparnisse gegen Inflation absichert. Diese Absicherung bietet das Geldmetall Gold, das seit Jahrtausenden jede Hyperinflation einer Währung überlebt hat. Da der Goldpreis über die Notenbanken künstlich niedrig gehalten wird, bieten die Edelmetalle aufgrund ihrer Unterbewertung eine ideale Investmentchance, um von einer realen Aufwertung zu profitieren und zusätzlich einen Gewinn nach einer Inflation verbuchen zu können.

TECHNISCHE ANALYSE ZU PALLADIUM

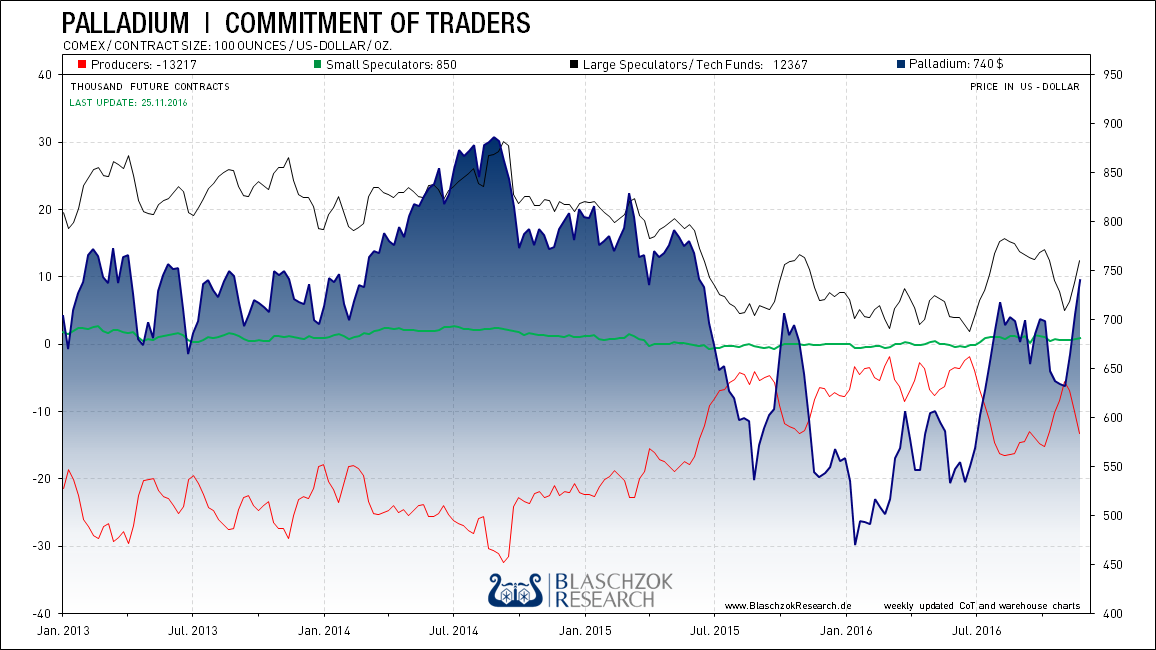

Die wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten Daten für Palladium zeigten in den vergangenen Monaten eine enorme relative Stärke, weshalb wir frühzeitig bullisch waren und nach dem Rücksetzer bei 640$ zum Kauf rieten, da wir schnell neue Jahreshochs erwarteten. Es ist sehr selten, dass man in den CoT-Daten eine derartige Stärke sieht, die gegenläufig zu allen anderen Edelmetallen ist, doch konnten wir diese Chance perfekt im Trading nutzen. Nach dem erneuten Anstieg ist das Sentiment mittlerweile neutral gestimmt, doch schließt das weitere Anstiege nicht aus, insbesondere dann nicht, wenn die starke physische Nachfrage weiterhin Bestand hat.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt scheint jetzt neutral positioniert zu sein

Der Terminmarkt scheint jetzt neutral positioniert zu sein PALLADIUM IN US-DOLLAR

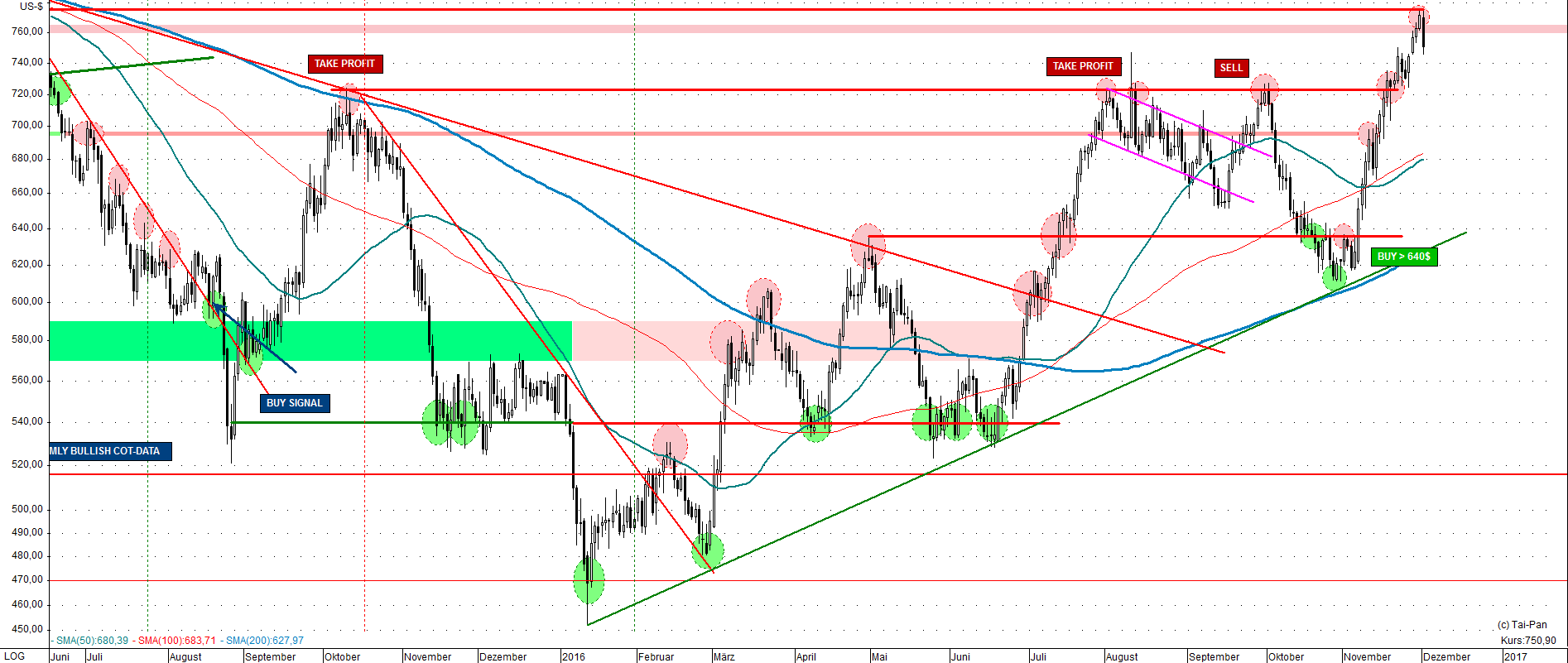

Beim Palladium war ich aufgrund der enormen relativen Stärke in den CoT-Daten, diametral gegensätzlich zu dem Rest der Edelmetalle, vor ein paar Wochen bereits sehr bullisch. Angesichts der positiven Korrelation von Palladium zum Gold in den letzten Jahren, hatten wohl viele Investoren geglaubt, Palladium müsste nachziehen und auch noch weiter fallen, ähnlich wie Gold und Silber. Nur wer, wie wir, die CoT-Daten lesen konnte, sah deutlich, dass diese Bären einem Güterzug entgegenliefen anstatt dem Tageslicht. Deshalb schrieb ich auch vor einigen Wochen, dass man spätestens über 640$ kaufen müsste, da die 700$ und die 720$ schnell wieder möglich seien und dann auch neue Jahreshochs schnell zu erreichen wären, während ich für Gold, Silber und Platin sehr bärisch eingestellt war.

Die Prognose ist eingetroffen und Palladium hält sich mit 745$ stark auf dem höchsten Stand seit anderthalb Jahren. Man benötigt keine Fundamentalanalyse, wenn man die CoT-Daten richtig auswertet, denn den Nachfrageüberhang am physischen Markt hatten wir darin rechtzeitig gesehen. Mittelfristig zieht man jetzt den StopLoss auf 680$ nach und bleibt long, denn die physische Nachfrage scheint weiterhin Bestand zu haben und das Korrekturtief der anderen Edelmetalle nah zu sein.

Palladium konnte entgegen aller anderen Edelmetalle stark ansteigen.

Palladium konnte entgegen aller anderen Edelmetalle stark ansteigen. PALLADIUM IN EURO

In Euro hat sich die relative Stärke des Palladiumpreises bereits die letzten fünf Jahren der Korrektur gezeigt, da diese beim Palladium nur wenige Spuren hinterließ. Wir rieten lange Zeit zu Käufen bei 450€ je Feinunze. Insbesondere aufgrund des schwachen Euros war und bleibt Palladium ein mittel- bis langfristig gutes Investment, weshalb man dies mit 5% bis 10% zu einem guten Edelmetalldepot beimischen sollte.

Wir rieten im letzten Jahr bei 450€ zu Käufen im Palladium

Wir rieten im letzten Jahr bei 450€ zu Käufen im Palladium