Minenaktien und Silber im Rallyemodus – noch mehr Potenzial langfristig

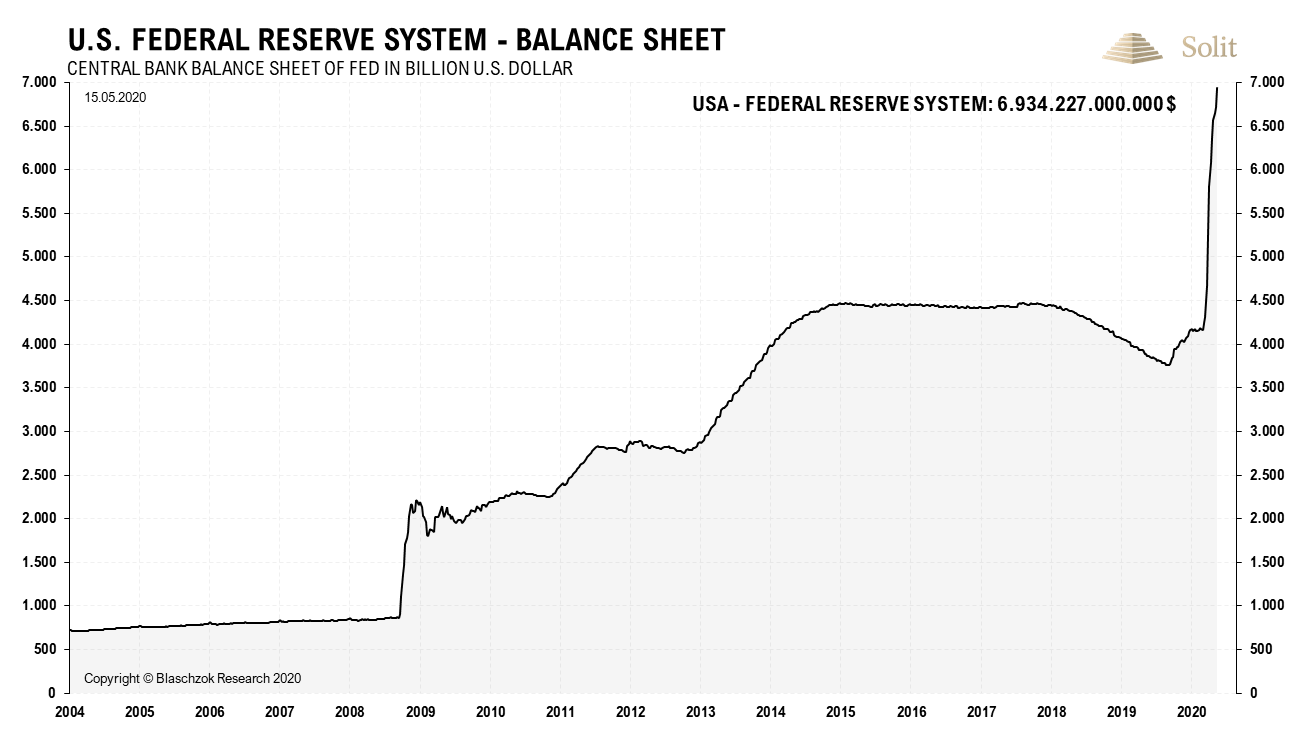

Der Silberpreis stieg in den letzten Tagen auf das Vorkrisenniveau an, während der Goldpreis in Euro ein neues Allzeithoch erreichte. Dies geschah im Umfeld eines starken US-Aktienmarktes und eines weiter steigenden Rohölpreises. Die Inflation durch die QE-Programme sowie die Fiskalprogramme über Neuverschuldung der Regierungen machen es möglich, dass trotz Rezession alle Märkte gleichzeitig ansteigen können. Die US-Notenbank hat allein zur Vorwoche 213 Milliarden Dollar in das unterkapitalisierte Kreditgeldsystem gepumpt und seit März waren es 2.700 Mrd. US-Dollar. Damit hat das Federal Reserve System seit September 2019 seine Bilanzsumme um 85% ausgeweitet.

Die US-Geldmenge wurde in den letzten 8 Monaten um 85% ausgeweitet

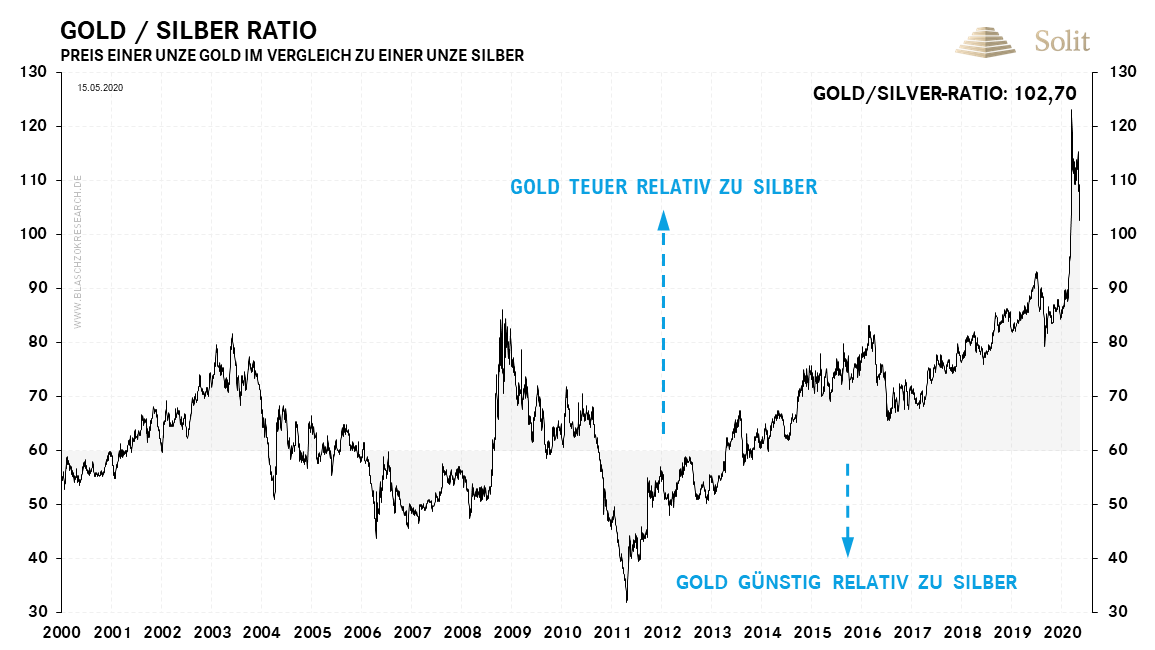

Die US-Geldmenge wurde in den letzten 8 Monaten um 85% ausgeweitet Die schnelle Erholung der Weltwirtschaft unterstützt die Industrienachfrage für Silber. Dies und die zusätzliche Investmentnachfrage sorgten dafür, dass Silber seit Mitte März stärker anstieg als der Goldpreis, was der Rückgang des Gold/Silber-Ratios von 126 auf 102 deutlich aufzeigt. Silber dürfte langfristig weiter aufholen und mindestens wieder auf den langfristigen Durchschnitt der letzten Jahrzehnte bei 60 fallen.

Das Gold/Silber-Ratio fiel – Silber stieg demnach stärker als Gold in den letzten beiden Monaten

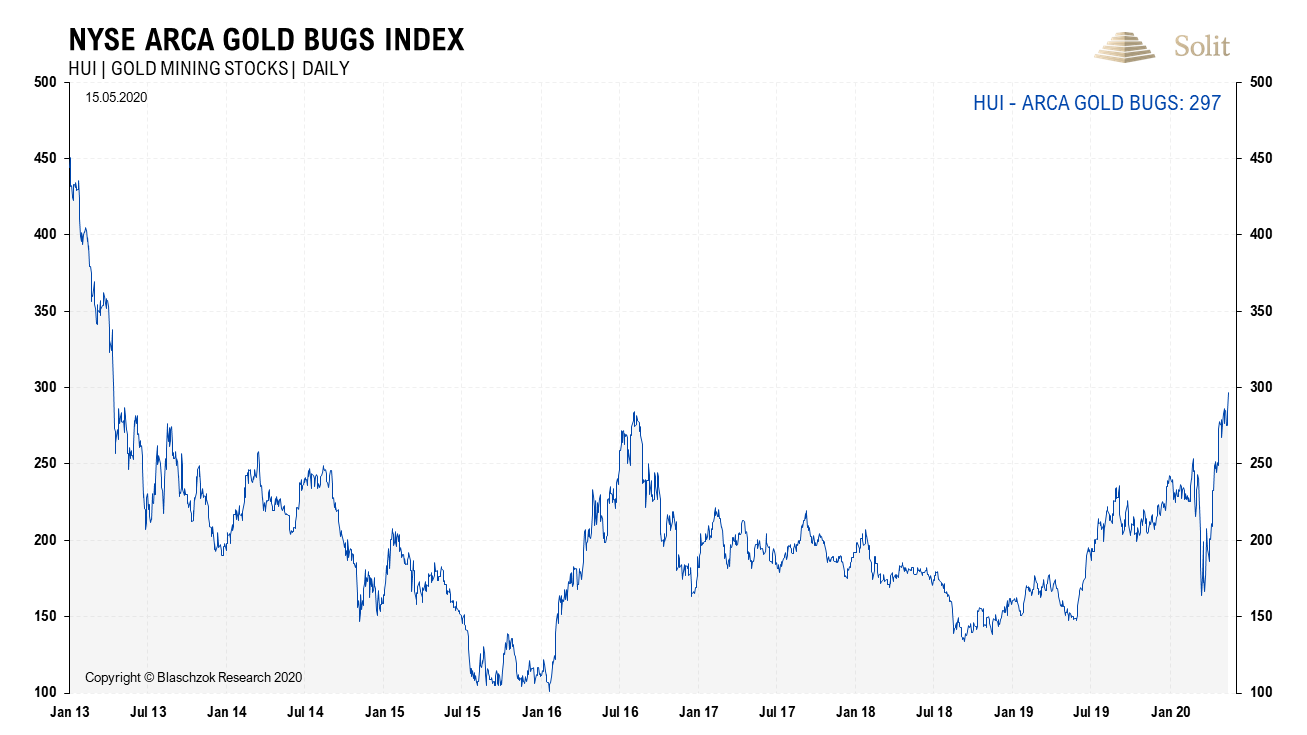

Das Gold/Silber-Ratio fiel – Silber stieg demnach stärker als Gold in den letzten beiden Monaten Aufgrund des starken Preisanstiegs von Gold und Silber, stiegen zuerst die Goldminen und zuletzt auch die Silberminen massiv an. Die Minenaktien crashten im März um 45%, nur um danach sofort um 100% anzusteigen. Mittlerweile konnte der Goldminenindex „HUI“ den Widerstand bei 280 Punkten hinter sich lassen, womit er sich auf dem besten Weg zum nächsten Widerstand bei 400 Punkten befindet, sofern er nicht zurück unter diese Unterstützung fällt.

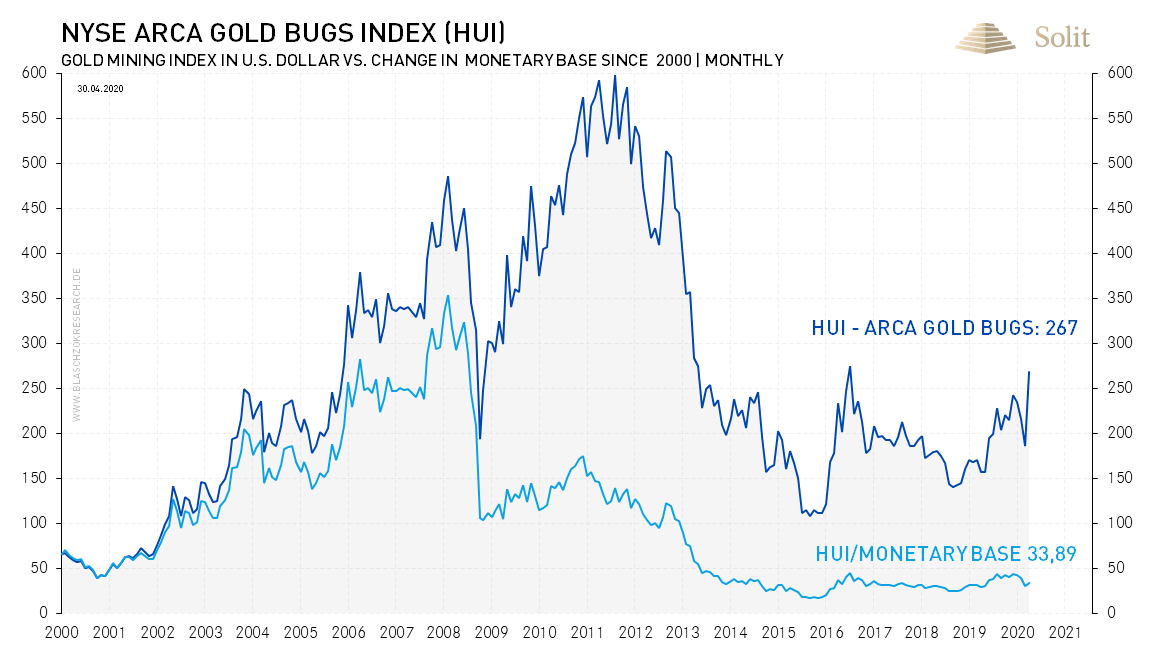

Das Hoch aus 2011 lag bei 620 Punkten im HUI, doch muss man die Inflation berücksichtigen, wenn man das Potenzial für die Minen richtig einschätzen will. Bereinigt man den HUI um die Ausweitung der inflationswirksamen US-Geldbasis seit der Jahrtausendwende, dann notiert der HUI aktuell erst bei 34 Punkten. Bis zum inflationsbereinigten Hoch wäre demnach noch ein Anstieg um 500% auf 1300 Punkte im HUI möglich.

Im Vergleich zur Geldmengenausweitung notiert der HUI erst bei 34 anstatt bei 267 Punkten Ende April

Im Vergleich zur Geldmengenausweitung notiert der HUI erst bei 34 anstatt bei 267 Punkten Ende April Setzt man den HUI Goldminenindex ins Verhältnis zum Goldpreis, dann wäre bis zum Hoch noch ein Anstieg von über 300% möglich. Dieses Anstiegspotenzial erhöht sich entsprechend, wenn der Goldpreis weiter ansteigt. Verdoppelt sich der Goldpreis beispielsweise, dann würde sich auch das Anstiegspotenzial der Minen auf 600% vom aktuellen Niveau aus verdoppeln.

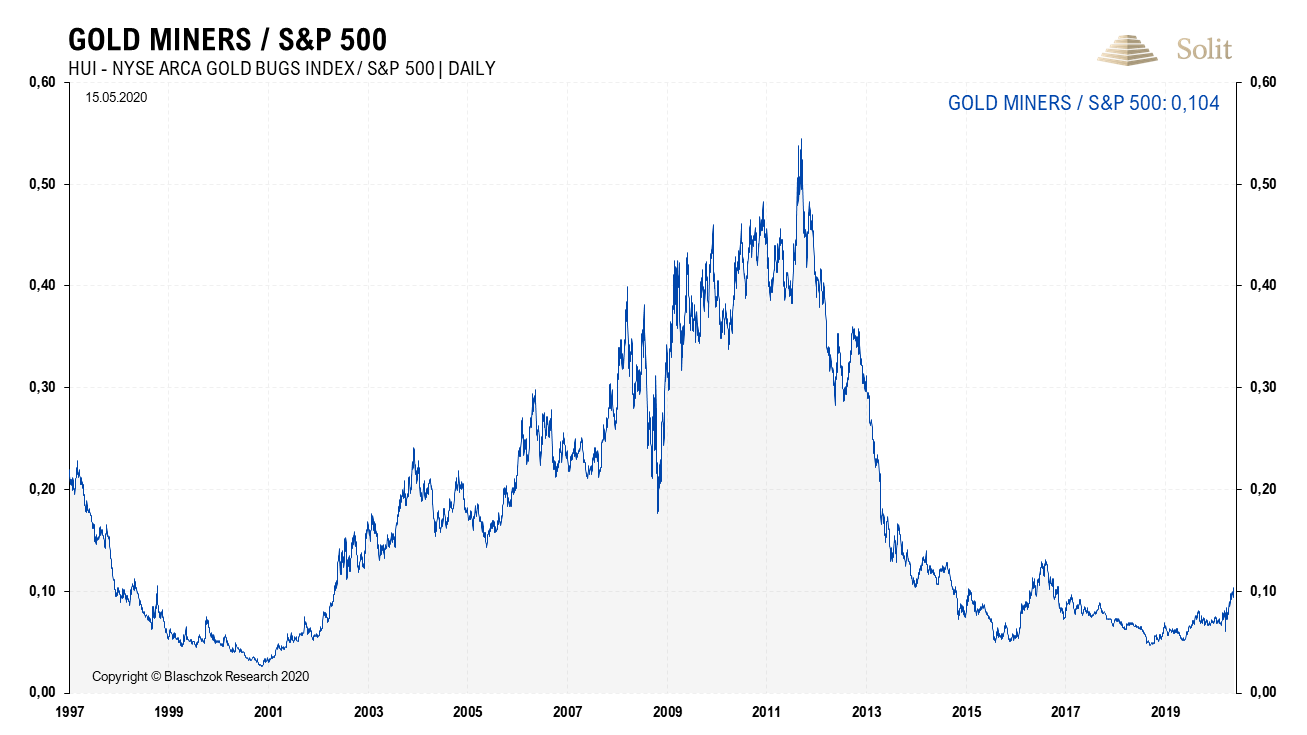

Betrachtet man die Goldminen im Verhältnis zum Standardaktienmarkt, dann zeigt sich ebenso eine erhebliche Unterbewertung der Minenaktien, wie zuletzt zur Jahrtausendwende. Da der S&P500 geldmengeninduziert schon wieder bei über 2.900 Punkten notiert und der klassische Bärenmarkt während einer Kreditkontraktion aufgrund der QE-Programme der Vergangenheit angehört, bleibt als einzige Möglichkeit ein überproportionaler Anstieg der Minenaktien zum Standardaktienmarkt um das Vier- bis Fünffache, um eine ähnlich hohe Bewertung wie im Jahr 2010/2011 wieder zu erreichen.

Egal, zu welcher Assetklasse man die Minenaktien in Relation setzt, es zeigt sich immer eine Unterbewertung und deutliches Anstiegspotenzial. Sollten Gold und Silber zusätzlich weiter ansteigen, dann vergrößert sich dieses Potenzial noch weiter, weshalb die Minenaktien, trotz des bisherigen starken Anstiegs der letzten beiden Monate, langfristig immer noch ein antizyklischer Kauf sind. Dennoch sind Minenaktien kein Markt für Schläfer, die einen Buy and Hold Ansatz verfolgen, denn Minenaktien sind traditionell sehr volatil, weshalb man langfristig nur über das gekonnte aktive Trading eine nennenswerte Rendite erzielen konnte in den vergangenen 50 Jahren, wie das Beispiel des Philadelphia XAU Gold- und Silver Index eindrucksvoll zeigt. Dennoch dürften die Minen langsam in einen übergeordneten Bullenmarkt übergehen, ähnlich den Jahren 2001 bis 2011, weshalb auch langfristig agierende Investoren eine gute positive Rendite erzielen dürften in den kommenden zehn Jahren der Stagflation. Doch seien Sie gewarnt – es wird eine wilde Fahrt werden! Auch im Vergleich zum Standardaktienmarkt sind die Minenaktien immer noch günstig bewertet

Auch im Vergleich zum Standardaktienmarkt sind die Minenaktien immer noch günstig bewertet Egal, zu welcher Assetklasse man die Minenaktien in Relation setzt, es zeigt sich immer eine Unterbewertung und deutliches Anstiegspotenzial. Sollten Gold und Silber zusätzlich weiter ansteigen, dann vergrößert sich dieses Potenzial noch weiter, weshalb die Minenaktien, trotz des bisherigen starken Anstiegs der letzten beiden Monate, langfristig immer noch ein antizyklischer Kauf sind. Dennoch sind Minenaktien kein Markt für Schläfer, die einen Buy and Hold Ansatz verfolgen, denn Minenaktien sind traditionell sehr volatil, weshalb man langfristig nur über das gekonnte aktive Trading eine nennenswerte Rendite erzielen konnte in den vergangenen 50 Jahren, wie das Beispiel des Philadelphia XAU Gold- und Silver Index eindrucksvoll zeigt. Dennoch dürften die Minen langsam in einen übergeordneten Bullenmarkt übergehen, ähnlich den Jahren 2001 bis 2011, weshalb auch langfristig agierende Investoren eine gute positive Rendite erzielen dürften in den kommenden zehn Jahren der Stagflation. Doch seien Sie gewarnt – es wird eine wilde Fahrt werden!

Weltwirtschaft erholt sich schneller von dem Shutdown-Schock, als die Märkte erwartet haben

Obwohl die Medien die aktuelle Rezession mittlerweile als die „Große Depression“ bezeichnen, erholen sich Teile der Weltwirtschaft sehr schnell von den Shutdowns. Beispielsweise stieg in China die Produktion im April nach amtlicher Statistik um 3,9 Prozent im Vergleich zum Vorjahresmonat an. Der Konsens lag lediglich bei einem Wachstum von 1,5 Prozent nach dem Shutdown bedingten Wirtschaftseinbruch im ersten Quartal. Auch die polnische Wirtschaft kam bisher glimpflich davon, die sich im ersten Quartal weniger stark abkühlte als befürchtet. Das BIP stieg um 1,9% zum Vorjahr, während nur ein Plus von 1,3% erwartet wurde. Im Vorquartal lag das Wachstum noch bei 3,2%.

Ganz anders sieht die Welt aktuell noch in Deutschland, dem ausgeplünderten Mann Europas, aus. Die deutsche Wirtschaft schrumpfte im ersten Quartal um 2,2%, wie das Statistische Bundesamt am Freitag mitteilte. Der unnötige Shutdown hat eine selbst zugefügte Wunde in die Steuereinnahmen von Bund, Ländern und Kommunen gerissen. In diesem Jahr sollen Finanzminister Olaf Scholz 81,5 Milliarden Euro weniger als zum Vorjahr (-10%) zur freien Verschwendung bereitstehen. Erstmals seit der Finanzkrise 2009 sanken die Einnahmen und die bereits im Haushalt verplanten 98,6 Milliarden Euro müssten jetzt eigentlich gestrichen werden. Das Finanzministerium beziffert die Kosten der Corona-Hilfspakete inzwischen auf 453,4 Milliarden Euro allein im Jahr 2020. Zusätzliche Garantien über 800 Milliarden Euro werden fällig, wenn Unternehmen ihren Kreditverpflichtungen nicht nachkommen können. Die bisher geplanten 156 Milliarden Euro an neuen Schulden im Bundeshaushalt werden daher sicherlich nicht ausreichen, um die Folgen der Pandemie abzufangen.

Finanziert werden die zusätzlichen Ausgaben des Staates über die Inflationssteuer bzw. die Enteignung der Sparer, denen vermeintlich über Soforthilfen und Kurzarbeitergeld geholfen wird. Dabei wird das Geld von den Sparern genommen und nur ein kleiner Teil davon zurückgegeben, während den Großteil wieder einmal Banken und Staaten erhalten werden. Übergeordnet geht es um die Rekapitalisierung des Finanzsystems über die Druckerpresse, nachdem sich letzten September am Repomarkt zeigte, dass das System bereits wieder zu hoch gehebelt bzw. unterkapitalisiert war. Ein kurzer Schock auf den eine massive Reflationierung folgt wird das Giralgeldsystem über Wasser halten. Die Geldbasis muss ausgeweitet werden und diesmal verteilt man Geld direkt an die Verbraucher, weshalb die Teuerung mittelfristig deutlich zunehmen wird. Der Euro wird dabei massiv an Kaufkraft verlieren und noch mehr Rentner in die Altersarmut abrutschen, während die Preise für Gold und Silber weiter ansteigen müssen.

In den USA stieg die Staatsverschuldung mittlerweile auf über 25 Billionen US-Dollar, was 118% des Bruttoinlandsprodukts entspricht. In Deutschland liegt die Staatsverschuldung aktuell bei 80% des BIPs mit 2,887 Billionen US-Dollar. Die Verschuldung wird schnell zunehmen und noch schneller wird die Geldmenge ausgeweitet werden, weshalb Gold, Silber und die Minenaktien weiter haussieren dürften. Gerade während einer Stagflation bieten Gold und Silber den besten Schutz für die Ersparnisse, weshalb diese, sowie auch die diese Edelmetalle produzierenden Minenaktien, von der neuen Hausse profitieren werden.

Analyse zu Silber: +49% - Silber ist wieder auf das Vorkrisen-Niveau angestiegen

Terminmarkt: FOMO am Silbermarkt – Finale Phase des Anstiegs?

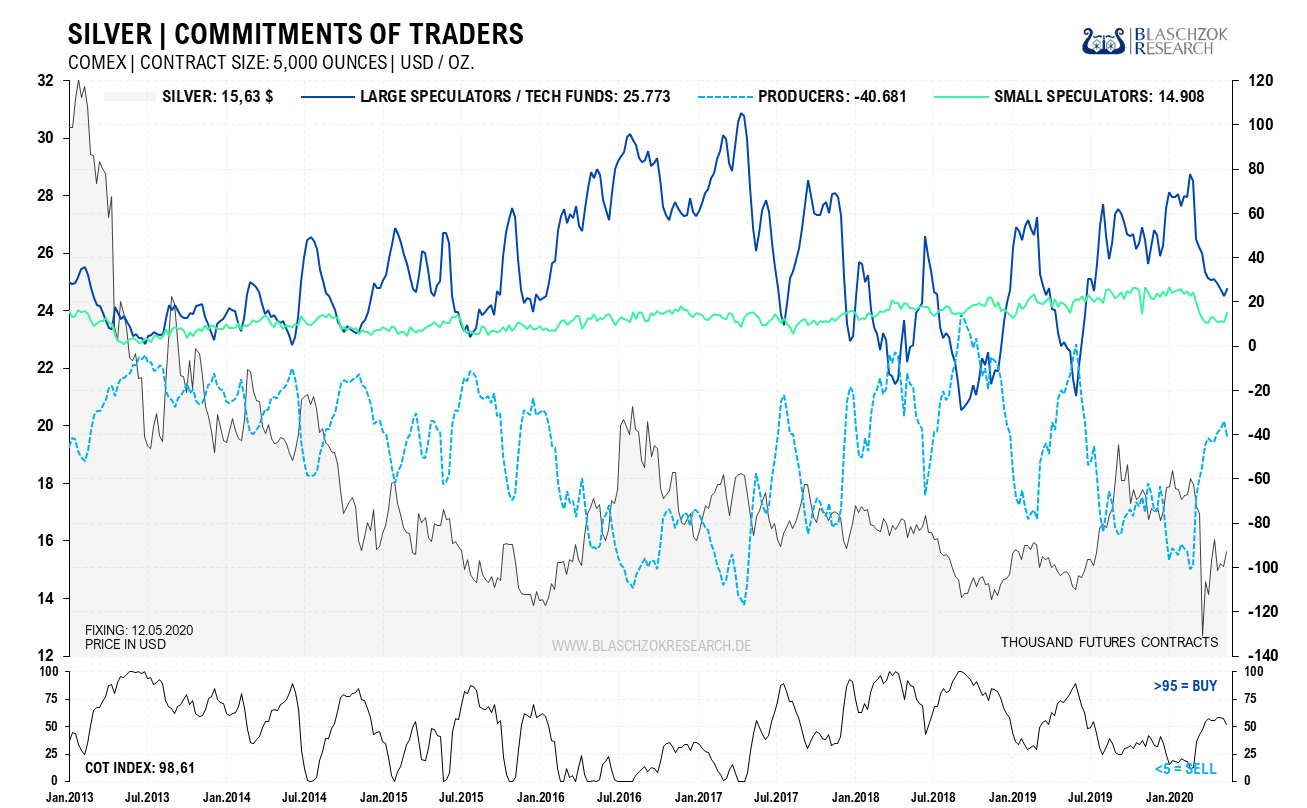

Der Preis stieg um 52 US-Cent zur Vorwoche und der CoT-Index verschlechterte sich um sechs Punkte, während die Spekulanten 6,7 Tsd. Kontrakte hinzukauften. Man kann hier von einer relativen Stärke sprechen. Scheinbar nimmt die Investmentnachfrage zu. Eine Manipulation über den Terminmarkt gab es in der Betrachtungswoche scheinbar nicht. Trotz der QE-Programme muss man im Hinterkopf behalten, dass der Terminmarkt immer noch nicht bereinigt ist, obwohl der Silberpreis so stark gefallen war, was nicht gut ist. Insgesamt ist der Terminmarkt erst zur Hälfte bereinigt und zum Open Interest ist die Bereinigung eigentlich noch schwächer. Mit dem Ende der Shutdowns wird die industrielle Nachfrage langsam wieder zunehmen und die Bullen werden die Oberhand bekommen, doch bis dahin muss man noch sehr vorsichtig sein. Setzen Sie Stop Loss Orders an wichtigen Unterstützungen. Aktuell sind es definitiv die Investmentnachfrage in ETF-Produkte sowie die Nachfrage nach Münzen und Barren, die den Preis steigen lassen.

Der Terminmarkt für Silber ist im neutralen Bereich und zeigte zuletzt weder relative Stärke noch Schwäche

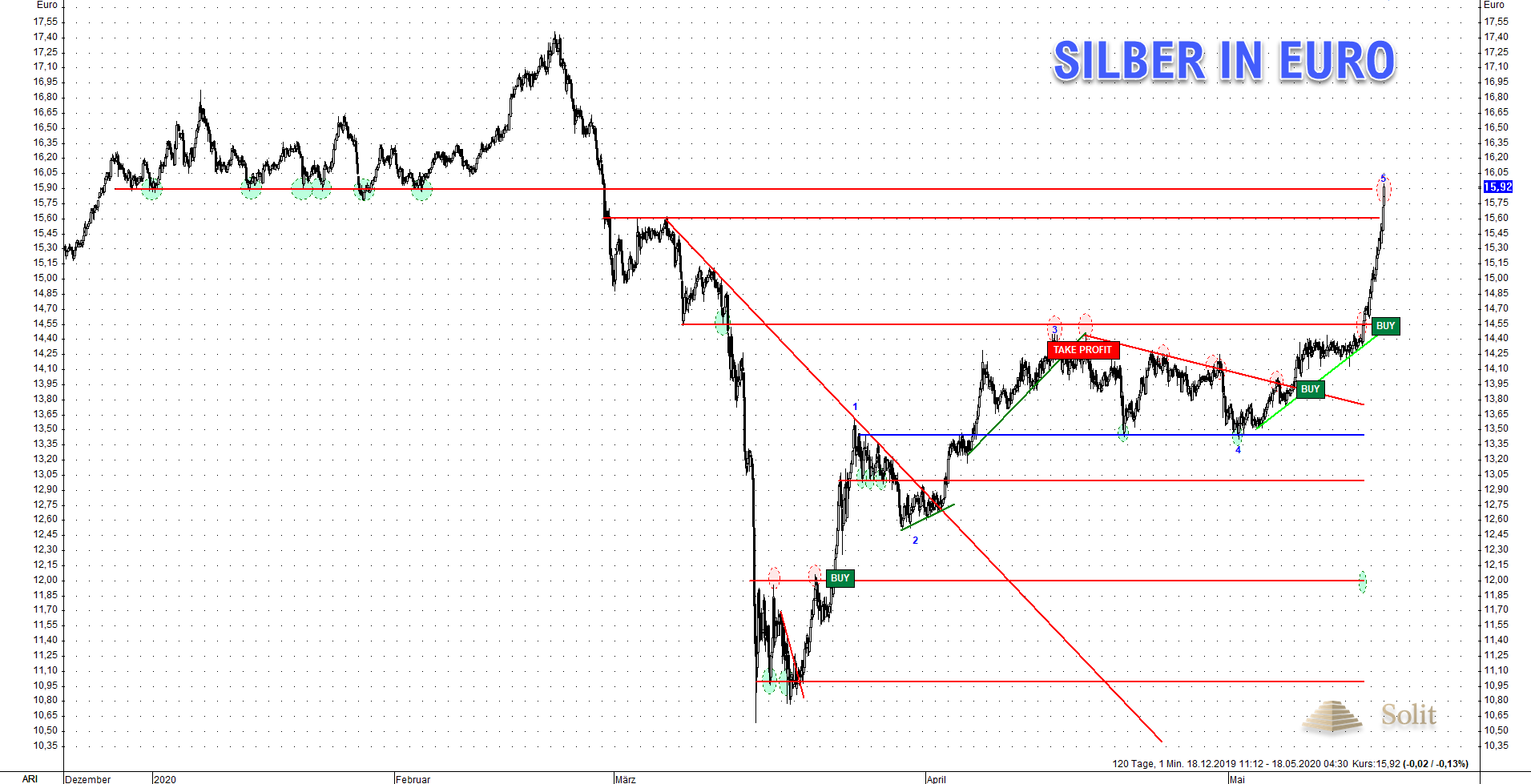

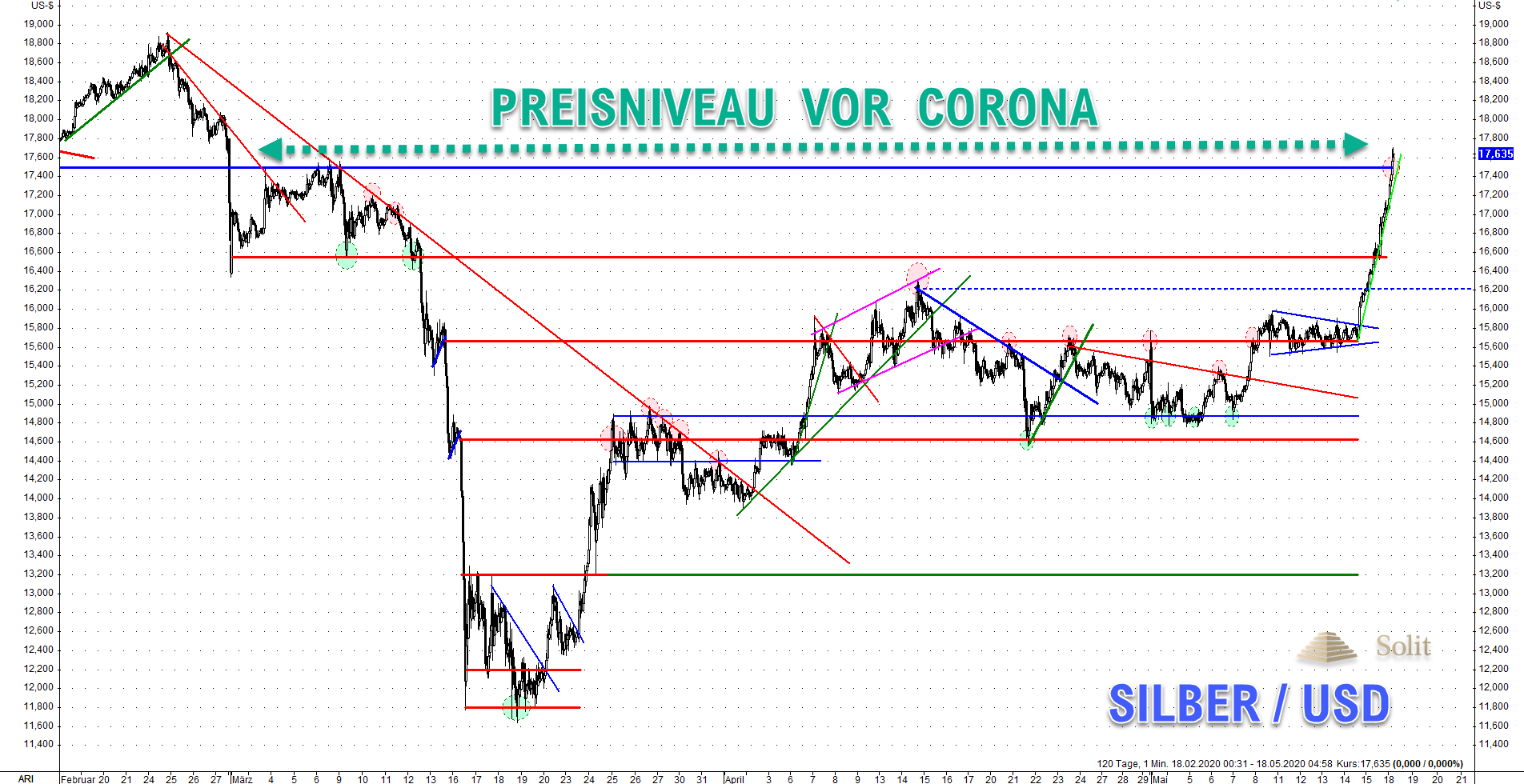

Der Terminmarkt für Silber ist im neutralen Bereich und zeigte zuletzt weder relative Stärke noch Schwäche Der Silberpreis stieg heute am frühen Morgen auf 15,90 € je Feinunze und erreichte damit einen Widerstand, der vor dem Shutdown-Einbruch noch als Unterstützung fungierte. In US-Dollar gerechnet stieg der Silber-Futures wieder auf 17,63 $ und erreichte damit das Vorkrisen-Preisnviveau. Vor exakt zwei Monaten, am 18. März, notierte der Silberpreis bei 11,80 $ und bildete nach dem Crash einen ersten Boden aus, an dem wir zu antizyklischen Käufen rieten. Seit diesem Tief stieg der Silberpreis bereits um 49% an. Das Gold/Silber-Ratio, das in der Spitze auf 126 Mitte März angestiegen war, fiel bereits wieder auf 102. Während Gold im Crash als sicherer Hafen gesucht war, litt Silber bis Mitte März unter Abgabedruck, da es ebenso ein wichtiges Industriemetall ist.

Am 20. und am 23. März folgten zwei erste prozyklische Trading-Kaufsignale, worauf sich der Preis schnell bis auf 16,20 $ erholte binnen vier Wochen. Danach folgte eine einmonatige trendlose Konsolidierung und letztlich hatten sich die die Bullen und die Bären am Widerstand bei 15,60 $ zuletzt über eine Woche hinweg hart bekämpft. Am Donnerstag unterlagen letztlich die Bären und es kam in den letzten beiden Handelstagen zu Short-Eindeckungen sowie einer FOMO (Fear Of Missing Out - Kaufpanik), die den Preis noch einmal um fast zwei US-Dollar nach oben katapultierte.

Silber erreicht den Widerstand bei 15,90 € je Feinunze

Silber erreicht den Widerstand bei 15,90 € je Feinunze  Silber in US-Dollar stieg auf das Vor-Shutdown Preisniveau an

Silber in US-Dollar stieg auf das Vor-Shutdown Preisniveau an Die Investmentnachfrage in ETF-Produkte sowie die Nachfrage nach Münzen und Barren treiben aktuell den Silberpreis, da die industrielle Nachfrage aufgrund des Shutdowns und der globalen Rezession eingebrochen war. Die enorme Geldmengenausweitung der US-Notenbank unterstützt einerseits diese schnelle Preiserholung und lässt auf Sicht des nächsten Jahres gar einen Anstieg bis 26$ oder darüber vermuten. Da die Weltwirtschaft jedoch immer noch angeschlagen ist, erscheint dieser starke Preisanstieg kurzfristig sportlich zu sein.

Wer zu den Tiefs mit uns gekauft und ein langfristiges Investment getätigt hat, der kann sich zurücklegen und abwarten, denn es ist angesichts der gigantischen QE-Programme sehr unwahrscheinlich, dass Silber als monetäres Edelmetall, noch einmal in die Nähe dieser Crash-Tiefs fallen wird. Eine Korrektur um zwei Dollar ist für ein Investment auf lange Sicht uninteressant. Für Trader, die womöglich gerne eine Korrektur um zwei Dollar ausnutzen möchten, stellt sich nun jedoch die Frage, ob man kurzfristig an diesem Widerstand nicht Gewinne mitnehmen sollte.

Aufgrund der Turbulenzen weltweit ist diese Frage aktuell sehr schwer zu beantworten. In einem stabilen Marktumfeld, in dem die industrielle Nachfrage relativ stabil ist und keine exogenen Faktoren, wie beispielsweise eine Verdoppelung der US-Geldmenge binnen zwei Monaten, wirken, kann man das kurzfristig sehr gut einschätzen. Aktuell ist hingegen nur sicher, dass Silber in einem Jahr höher stehen dürfte und womöglich bis Ende nächsten Jahres den Widerstand bei 26$ wieder erreichen kann.

Die Geldmengenausweitung wirkt bullisch wogegen die Rezession auf den Preis drückt. Das schnelle Ende der Shutdowns ist hingegen ein Faktor, der den Preis nach oben treibt, wogegen die reale physische Industrienachfrage noch einige Zeit unter dem Vorkrisenniveau verharren dürfte. In diesem Umfeld stark schwankender physischer Nachfrage muss man sich von der einen technischen Marke zu der nächsten technischen Marke hangeln. Ein kurzfristiger Rücksetzer auf 16,60 $ scheint nach diesem steilen Preisanstieg sehr wahrscheinlich zu sein in den nächsten Tagen und Wochen.

Entgegen dem Goldpreis wird der Silberpreis in den kommenden Jahren sehr volatil bleiben und immer wieder Rücksetzer um 30% bis 50% während der kommenden Hausse durchleben. Sobald sich das weltwirtschaftliche Umfeld und somit die Industrienachfrage wieder stabilisiert haben, dürften Übertreibungen und Kaufchancen wieder gut mit den CoT-Daten zu identifizieren sein. Aktuell befinden wir uns in der ersten Phase einer neuen übergeordneten Hausse. Ähnlich wie nach dem Start der QE-Programme in 2008, könnte auch diesmal in den kommenden beiden Jahren bereits starke Anstiege des Silberpreises erfolgen.

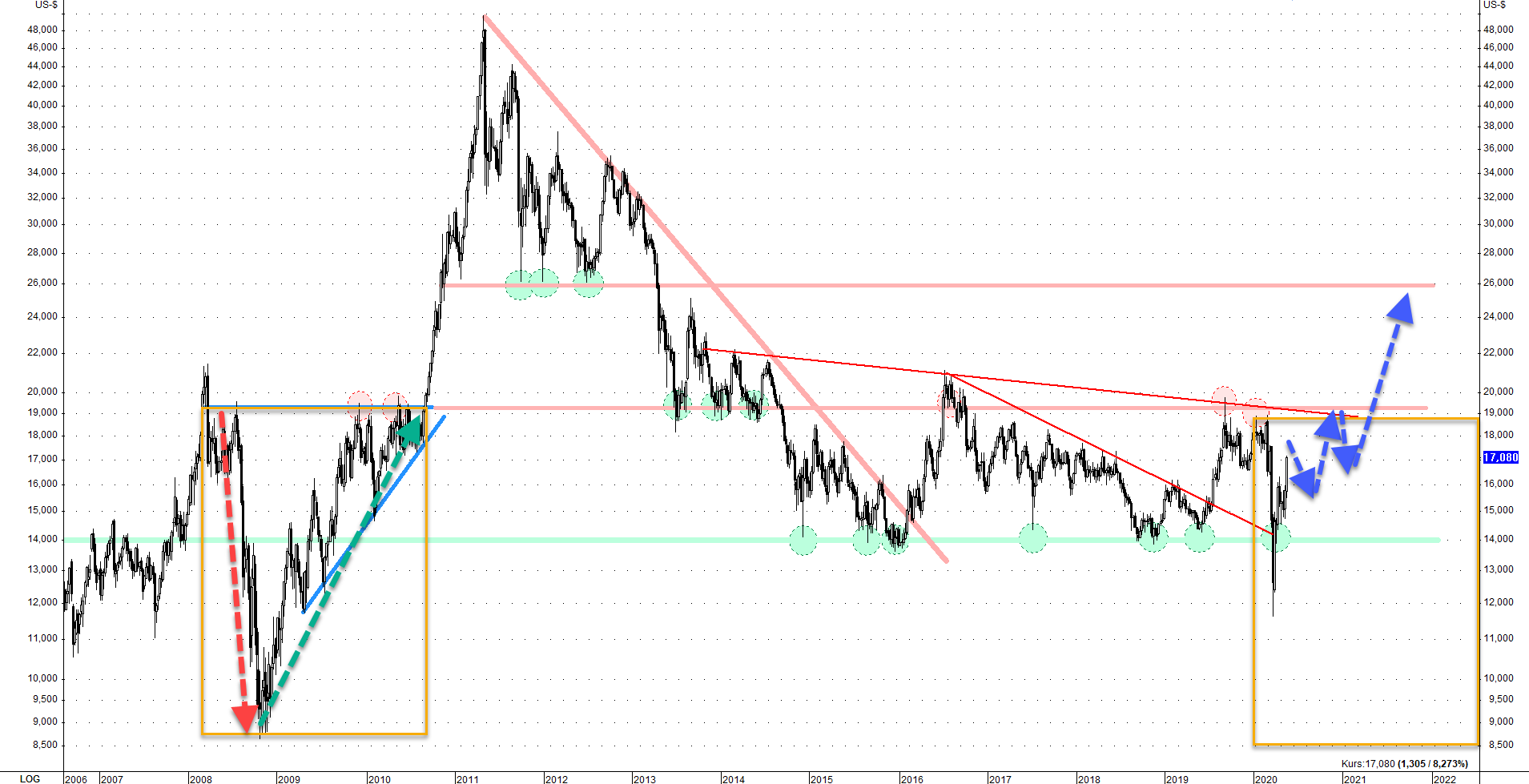

Entgegen der Rezession von 2008 erholte sich der Silberpreis schnell von seinem Preiseinbruch

Entgegen der Rezession von 2008 erholte sich der Silberpreis schnell von seinem Preiseinbruch  Der Ausbruch aus dem Abwärtstrend ist jetzt definitiv bestätigt – tiefere Preise sehen wir nicht mehr bei Silber

Der Ausbruch aus dem Abwärtstrend ist jetzt definitiv bestätigt – tiefere Preise sehen wir nicht mehr bei Silber