Notenbanken halten sich zurück – Edelmetalle stark nach schlechten Wirtschaftsdaten

Bildquelle: flickr

Bildquelle: flickr

Die Verbraucherpreise in Japan sanken im Juni um 0,5% überraschend stark, weshalb der Markt damit rechnete, dass die japanische Notenbank (BOJ) das Ankaufprogramm womöglich anheben würde, um so wieder für steigende Preise zu sorgen bzw. die Deflation zu bekämpfen. Die BOJ beließ jedoch ihr Ziel für die Geldbasis unverändert bei 80 Billionen Yen und unternahm keine weiteren Eingriffe in die Märkte. Kuroda, Chef der Notenbank, hat jedoch eine Neubewertung der Effektivität der Geldpolitik für die nächste Sitzung angekündigt. Als Reaktion auf die Entscheidung der japanischen Notenbank stieg der Yen erneut zum US-Dollar um zwei Yen an, während der japanische Aktienindex „Nikkei“ sowie der Goldpreis in Yen aufgrund des Ausbleiben der erhofften zusätzlichen Liquidität abgeben mussten. So verlor der Goldpreis von 140.800 Yen auf 138.000 Yen je Feinunze nach der Veröffentlichung des Sitzungsergebnisses.

Im vergangenen Jahr wertete der japanische Yen 20% zum US-Dollar auf

Im vergangenen Jahr wertete der japanische Yen 20% zum US-Dollar auf  Trotz der Aufwertung des Yen notiert der Goldpreis weiterhin auf hohem Niveau

Trotz der Aufwertung des Yen notiert der Goldpreis weiterhin auf hohem Niveau Am Mittwochabend gab es noch einen, den Goldpreis beeinflussenden, Notenbankreport aus den USA. Nach einer zweitägigen Sitzung des Offenmarktausschusses des FED-Systems, wurde das Ergebnis bekanntgegeben, wobei das Statement der Notenbank hawkischer ausfiel, da sich die Rahmenbedingungen für die Wirtschaft verbessert haben. Die Zinsen blieben unverändert, weil die kurzfristigen Risiken für den wirtschaftlichen Ausblick sich verringert haben, während der Arbeitsmarkt stärker wurde und die Wirtschaft mit moderater Geschwindigkeit expandiert. Die Ausgaben der Haushalte stiegen stark an und man wiederholte, dass sich die Wirtschaft so entwickeln würde, dass graduelle Zinsanhebungen in diesem Jahr möglich seien. Die Wahrscheinlichkeit einer Zinsanhebung um 25 Basispunkte noch in diesem Jahr hat sich damit erhöht, was zumindest kurzfristig nicht preistreibend hätte sein dürfen.

Die Aussagen der FED waren vielen scheinbar nicht hawkish genug, denn nach einer anfänglichen Stärke des Dollars sackte der USD-INDEX zu allen großen Währungen unerwartet ab, während der Euro vice versa kurze Zeit danach 0,4 US-Cent verlor, um dann die 1,10$ zurückzuerobern und auf 1,11$ anzusteigen. Die Aktienmärkte gingen unverändert aus dem Handel, während die Edelmetalle nur kurz einbrachen, um dann so stark anzusteigen wie seit dem Brexit nicht mehr mit einem Plus von 20$ im Gold und 50 US-Cent im Silber.

Dennoch dürften die Aussagen der FED mittelfristig hawkish für die Märkte sein und damit für eine Stärke im US-Dollar und eine vorübergehende Konsolidierung bei den Edelmetallen sorgen, wobei auch das Statement der japanischen Notenbank nicht preistreibend wirkt. Nach den starken Anstiegen bei Gold und Silber wäre ein Verschnaufpause nur angebracht, wobei heraussticht, dass die Edelmetalle ihre neuen Höhen verteidigen und immer noch eine relative Stärke demonstrieren.

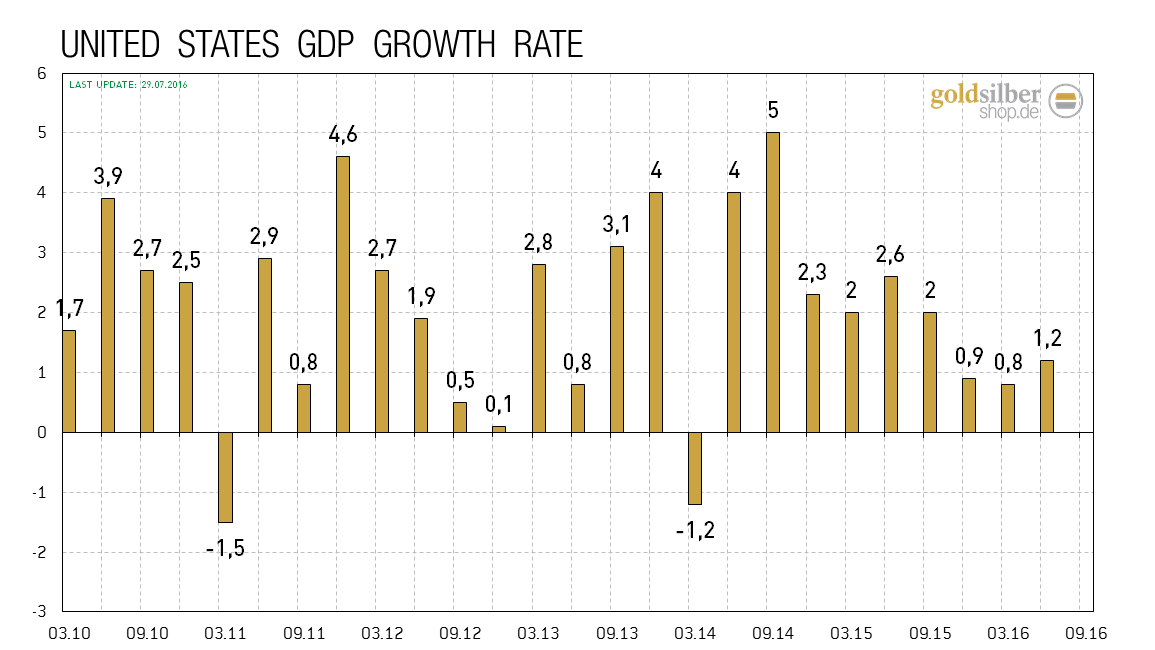

Schwaches US-BIP treibt den Goldpreis

Die Märkte erwarteten für das zweite Quartal 2016 einen Anstieg des US-BIPs um 2,6%, doch wurde diese Hoffnung am heutigen Nachmittag bitter enttäuscht, als lediglich ein Wachstum von 1,2% bekanntgegeben wurde. Dass auch noch das erste Quartal von 1,1% auf 0,8% revidiert wurde, war zu viel und die geschockten Marktteilnehmer warfen ihre Erwartungen bzgl. einer Zinsanhebung in diesem Jahr wieder über Bord. Der Dollar verlor schnell einen Cent zum Euro, der auf 1,12$ ansteigen konnte, während der Goldpreis primär währungsbedingt um 13$ und der Silberpreis um 30 US-Cent ansteigen konnte.

Das Wachstum des BIPs in den USA hat sich abgeschwächt

Das Wachstum des BIPs in den USA hat sich abgeschwächt Die schwachen Investitionen sind eine Bestätigung, dass die Unternehmen noch keine Zuversicht in die Weltwirtschaft haben. Sollten sich die Wirtschaftsdaten in den USA nicht deutlich verbessern, dann ist eine Zinsanhebung in den USA passee und man darf sich sogar auf eine Rezession vorbereiten, welche die Notenbank vermutlich mit viel billigem Geld zu glätten versuchen wird. Dies wäre extrem bullisch für die Edelmetalle, wobei sich der Bullenmarkt dann auch mit neuen Hochs fortsetzen sollte. Dennoch sollte man sich bewusst sein, dass die Notenbanken und Regierungen alles versuchen werden, um diesen Tag in die Zukunft zu verschieben und deshalb die Wirtschaftsentwicklung so gut wie möglich darstellen werden, was bis Jahresende zu einer Pause in dem jungen Goldbullenmarkt führen könnte.

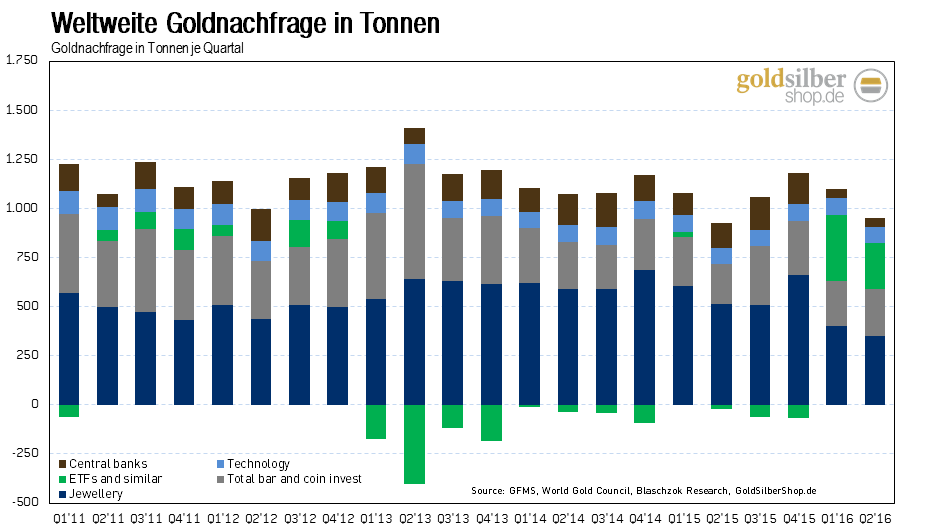

ETFs bremsen physische Nachfrage aus

Die starke Nachfrage nach Gold seitens institutioneller Investoren, die aus den Aktienmärkten in die Edelmetall-ETFs flüchteten, war der primäre Preistreiber für die Edelmetalle im ersten halben Jahr. Man sollte meinen, dass die physische Nachfrage auch explodiert sei, doch weit gefehlt, denn nach den neuesten Daten von GFMS ist die physische Nachfrage nach Gold das zweite Quartal in Folge eingebrochen. Der Rückgang beträgt 20% zum Vorjahr auf ein Sieben-Jahrestief, wobei die asiatische Nachfrage außerordentlich schwach war. Die chinesische Schmucknachfrage verblieb auch im zweiten Quartal im freien Fall mit einem Rückgang um 24,1% auf nur 83,8 Tonnen. In Indien lag die Nachfrage nach Schmuck 56% unter dem Vorjahr und die Investmentnachfrage 40% tiefer.

Die physische Nachfrage sank im ersten Quartal deutlich

Die physische Nachfrage sank im ersten Quartal deutlich Der dramatische Einbruch der physischen Nachfrage wurde durch die ausgezeichnete Nachfrage für westliche ETFs verursacht. Die höheren Preise sorgten auch dafür, dass das Recycling von Gold enorm durch Verkäufe anstieg und das Gesamtangebot wuchs, obwohl es eine Kontraktion der Minenproduktion gab, was letztlich zu einem Überangebot an physischer Ware in Höhe von 771 Tonnen im ersten Halbjahr führte.

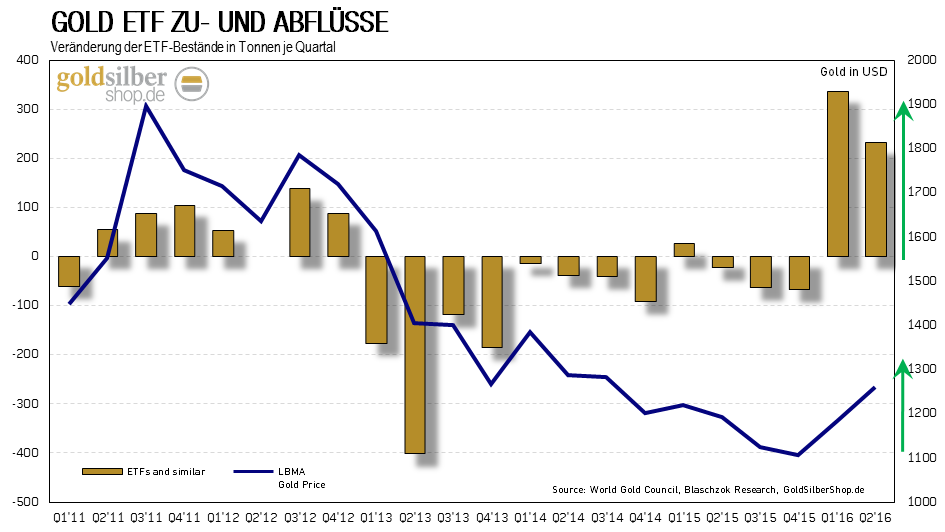

Die Nachfrage nach Gold-ETFs nahm diametral gegensätzlich um 568 Tonnen zu im ersten Halbjahr, wobei das meiste Geld nach London und Nordamerika floss. Diese Entwicklung überrascht uns etwas, doch zeigt sie auch, dass die ETFs nicht immer völlig mit physischer Ware gedeckt sein müssen. Gäbe es diese neuen leicht handelbaren Goldsubstitute nicht, so wäre der Preisanstieg wahrscheinlich noch stärker gewesen. Langfristig lässt sich aber prognostizieren, dass es mit dem Verfall des Kredit-/Papiergeldsystems vermehrt zu physischer Nachfrage kommen wird und die ETFs in Zukunft als unsichere Vehikel gemieden werden sollten in einigen Jahren in der Zukunft. Diese Abflüsse aus den ETFs hinein in echte Münzen und Barren wird die Notenbanken irgendwann vor eine Zerreißprobe stellen, wobei es dann wirklich zu einem physischen Engpass begleitet von extrem starken Anstiegen am Gold- und Silbermarkt kommen dürfte. Noch ist Zeit, um sich günstig mit Edelmetallen einzudecken und so gegen die kommende weitere Abwertung der Währungen abzusichern, um so von dem dann auch realen Anstieg profitieren zu können.

Die Zuflüsse in Gold-ETFs waren im ersten Halbjahr enorm hoch

Die Zuflüsse in Gold-ETFs waren im ersten Halbjahr enorm hoch TECHNISCHE ANALYSE ZU SILBER

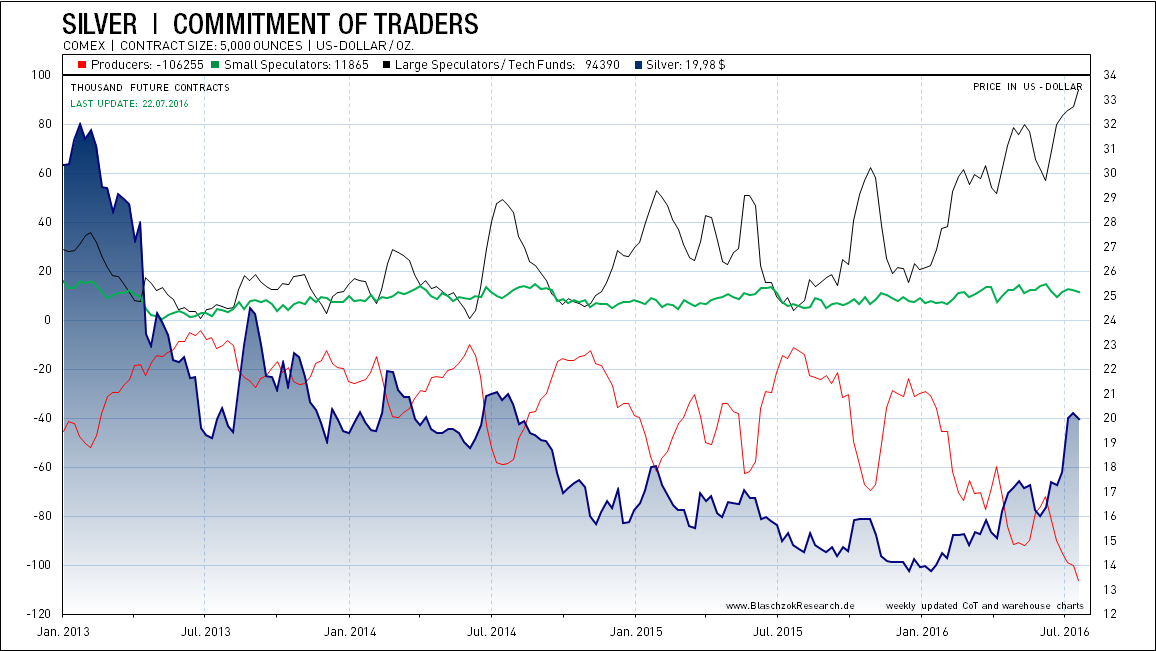

Die wöchentlich von der US-Börsenaufsicht „CFTC“ veröffentlichten Terminmarktdaten für Silber zeigen eine bis dato noch nie aufgezeichnete rekordhohe Long-Positionierung der Spekulanten. Silber benötigt jetzt eine weiterhin starke physische Nachfrage, die am besten durch weitere exogene Faktoren getrieben wird, damit der Preis weiter ansteigen kann. Ohne diese beiden Faktoren benötigt es einer Bereinigung am Terminmarkt, bevor der Preis weiter ansteigen kann. Da sich die Panik um den Brexit gelegt hat, sowie sich der Fokus langsam wieder auf eine Zinsanhebung in diesem Jahr in den USA legt und die amerikanischen Aktienmärkte auf neuen Allzeithochs notieren, dürfte kurzfristig nicht mit einem deutlichen Anstieg zu rechnen sein. Anzumerken bleibt, dass die Spekulanten weiterhin massiv kauften und sich relative Schwäche zeigt, während die Spekulanten im Gold bereits teilweise begonnen haben, Gewinne mitzunehmen. Im Silber ist enorm großes Potenzial für einen Long Drop vorhanden, der sich natürlich nur ausspielen kann, wenn sich das globale Umfeld verbessert bzw. beruhigt.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt zeigt eine extrem hohe spekulative Positionierung an

Der Terminmarkt zeigt eine extrem hohe spekulative Positionierung an SILBER IN U.S. DOLLAR

Silber stieg alleine in diesem Jahr um 50% an, wobei der Brexit zu einem Anstieg des Silberpreises bis auf 21$ in der Spitze führte, wo auch ein signifikanter Widerstand bei aktuell 20,50$ verläuft. Nachdem seitens der Notenbanken keine neuen bullischen Faktoren kamen, dürfte der Silberpreis erst einmal eine Pause in seiner Rallye einlegen. Bullisch ist die relative Stärke in den letzten Handelstagen mit dem Bruch eines kurzfristigen Abwärtstrends, der zu einem erneuten Anstieg bis an den Widerstand bei 20,50$ führte. Dass dieser nicht überwunden werden konnte, dürfte für kurzfristig agierende Spekulanten entsprechende antizyklische Tradingchancen eröffnet haben. Der langfristige Abwärtstrend wurde gebrochen und eine fünfteilige Aufwärtsbewegung scheint vollendet zu sein, weshalb man den nächsten Rücksetzer nutzen sollte, um physisch zu akkumulieren, da sich die Weltwirtschaft sowie die geopolitische Lage langfristig immer weiter verschlechtern werden, während die Notenbanken immer und immer mehr frisches Geld drucken. Unter 20,50$ halten wir keine Long-Position im Silber.

Silber in US-Dollar stieg in diesem Jahr bereits um 50% an

Silber in US-Dollar stieg in diesem Jahr bereits um 50% an SILBER IN EURO

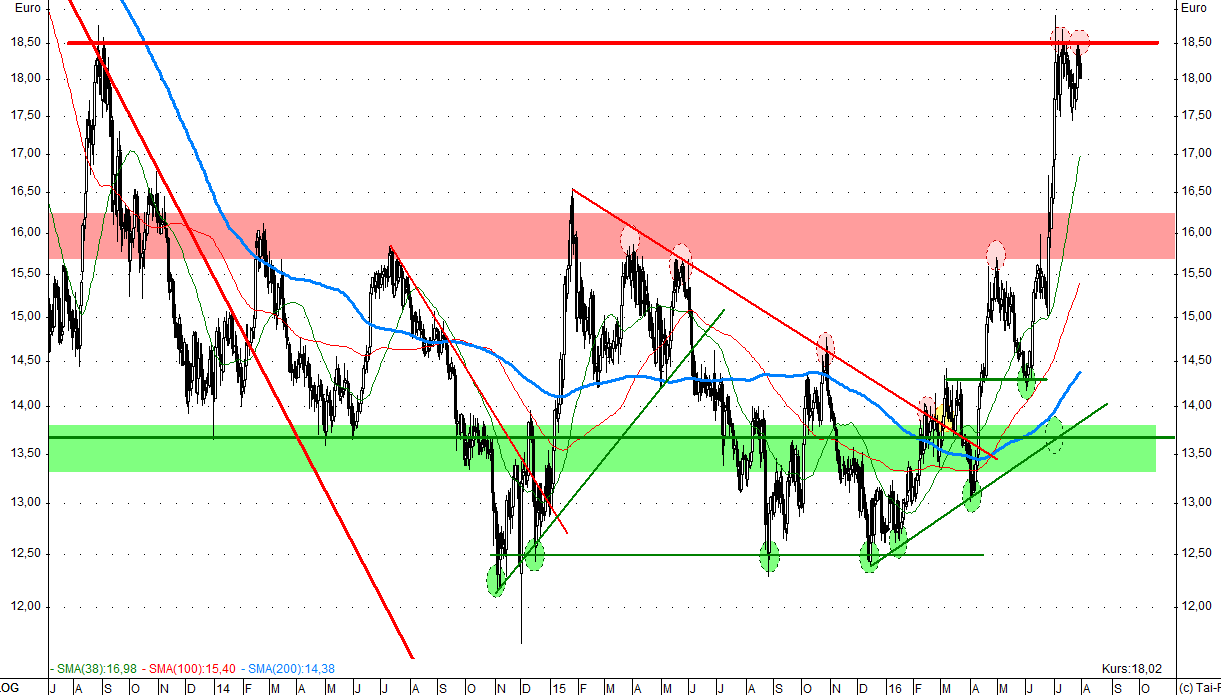

Auf Eurobasis konnte der Silberpreis über die langfristige Handelsspanne, in der der Preis gefangen war zwischen 12,50€ und 16€, ausbrechen und bis auf fast 19€ in der Spitze ansteigen. Wir wiederholten viele Male im letzten Jahr, dass die Tests der Unterstützung bei 12,50€ genutzt werden sollten, um physische Ware zu akkumulieren, da das QE-Programm der EZB wahrscheinlich keine niedrigeren Preise mehr zulassen wird. Jetzt, da die Handelsspanne nach oben hin verlassen wurde, können jene, die nicht gekauft haben, auf einen Rücksetzer bis 16,50€ nur hoffen, um diese Chance dann zu ergreifen und in den Rücksetzer hinein zu kaufen. Einen deutlichen und nachhaltigen Rückfall in die Handelsspanne erwarten wir nicht mehr und die Bodenbildung scheint abgeschlossen zu sein. Langfristig auf Sicht der kommenden 5-10 Jahre hat Silber ein extremes Anstiegspotenzial bis weit in den dreistelligen Bereich hinein.

Silber in Euro ist ausgebrochen und steht vor einem neuen Bullenmarkt

Silber in Euro ist ausgebrochen und steht vor einem neuen Bullenmarkt