Notenbanken läuten Goldbullenmarkt ein

Der Goldpreis stieg in der vergangenen Handelswoche um über 40$ auf 1.348$ an und das Plus der letzten zwei Wochen beträgt beachtliche 70$ je Feinunze. In Euro gerechnet erreichte der Goldpreis mit 1.192€ ein Zweijahreshoch. Nach dem historisch starken Einbruch der Aktienmärkte im Dezember beendete die US-Notenbank im Januar ihre restriktive Geldpolitik und stellte stattdessen Lockerungen in Aussicht. Dies war das Signal für Investoren in inflationsgeschützte Assetklassen zu wechseln, wobei ich im Live-Webinar vom Februar dies als Startschuss für eine neue Goldhausse bezeichnete. Seither baute sich allmählich Druck am Goldmarkt auf. Es gab viele Katalysatoren für die Rallye der letzten beiden Wochen, doch nahm sie mit der Ankündigung von US-Strafzöllen gegen Mexiko ihren Anfang.

Dieses „Schwarze Schwan Ereignis“ von potenziellen Zöllen bis zu 25% gegen Mexiko binnen weniger Monate schürte die Angst vor dem Ausbruch einer globalen Rezession, worauf die Aktienmärkte und der US-Dollar absackten und eine Flucht in Staatsanleihen und Gold erfolgte. Diese Reaktion der Marktteilnehmer zeigt, dass man bereits fest mit dem Eingreifen der US-Notenbank zur Stützung der Anleihenmärkte rechnet, sobald die Wirtschaft zu trudeln beginnt und Gefahren für das Kreditgeldsystem entstehen. Der Konjunkturaufschwung befindet sich in seinem zehnten Jahr und ist kurz davor der Längste in der Geschichte zu werden, weshalb die Angst vor einer Rezession begründet ist.

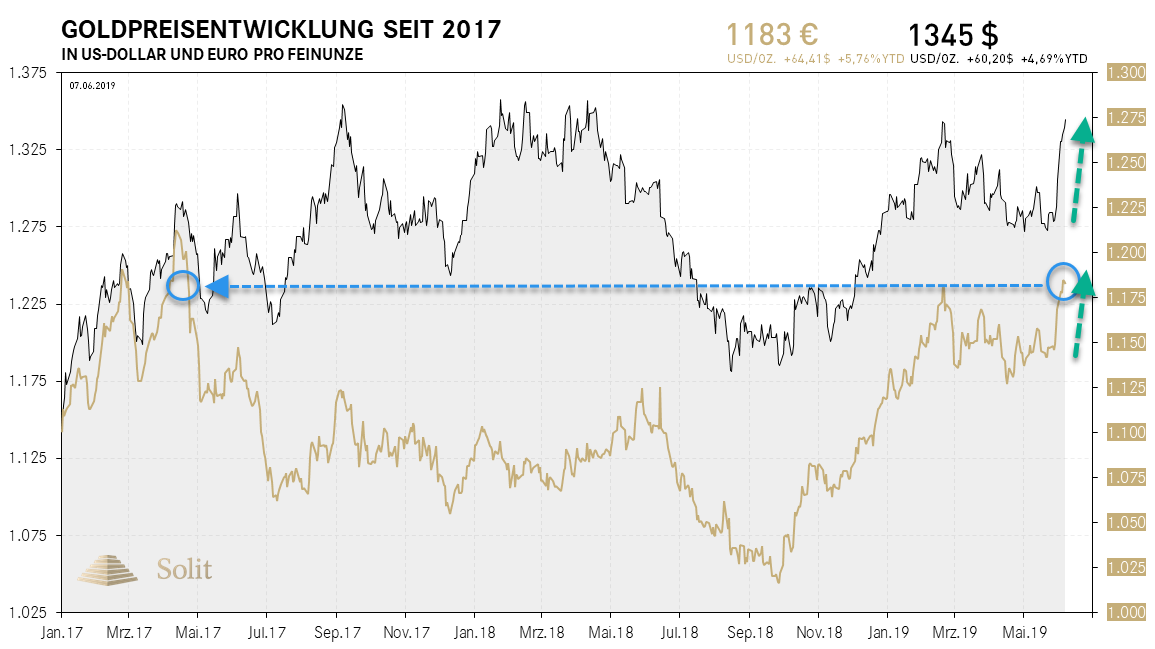

Der Goldpreis in Euro erreichte am Freitag den höchsten Stand der letzten zwei Jahre

Der Goldpreis in Euro erreichte am Freitag den höchsten Stand der letzten zwei Jahre

Der geldmengeninduzierte Konjunkturaufschwung ist auf Sand gebaut, da die Null- und realen Negativzinsen unrentable sowie normalerweise bankrotte Unternehmen und Staaten künstlich am Leben erhalten haben. In den letzten zehn Jahren kamen weitere Fehlallokationen in Wirtschaft und Gesellschaft hinzu, die zu Marktzinsen und im Umfeld einer austeritären Fiskalpolitik in erster Linie niemals entstanden wären.

Um die Märkte zu beruhigen, haben die amerikanische sowie die europäische Zentralbank vergangene Woche zu Verbalinterventionen gegriffen. Als Reaktion auf den Mehrfronten-Handelskrieg öffnete US-Notenbankchef Jerome Powell, in einer Rede vergangenen Dienstag, die Tür für erneute Zinssenkungen. Man werde „angemessen handeln“, um die Expansion aufrechtzuerhalten. Während man früher 2% offizielle Teuerungsrate als oberste Decke dessen, was man zulassen wollte, betrachtete, nannte Powell dies in seiner Rede nun ein 2%-Ziel. Angesichts der vermeintlich niedrigen Arbeitslosigkeit und der stabilen Inflation sei es nun an der Zeit die langfristige Strategie zu überdenken, wobei sowohl QE, ZIRP (Nullzinspolitik) oder auch NIRP (Negativzinspolitik) mit an Deck seien. Zinssätze nahe an null Prozent wären „zur herausragenden geldpolitischen Aufgabe unserer Zeit geworden“ und er räumte ein, dass man diese Instrumente in einer Krise nicht mehr als „unkonventionell“ bezeichnen sollte.

Dass das Drucken von Geld für den Bail Out bankrotter Unternehmen, Banken und Staaten nun als Normalität und nicht mehr unkonventionelle Ausnahme betrachtet wird, ist ein Bekenntnis zur Inflation und zur Druckerpresse, „whatever it takes“, wie Mario Draghi einmal sagte. Auf diesen Game Changer hin drehten die einbrechenden Aktienmärkte auf den Fleck und haussieren seither wieder. Mit Marktwirtschaft hat diese planwirtschaftliche Steuerung von Zinsen und Geldmenge nichts mehr zu tun und die Bullen können sich trotz aller strukturellen Probleme in der Wirtschaft sicher sein, dass US-Notenbankchef Powell ihnen den Rücken freihalten und einen Einbruch der Märkte über die Druckerpresse verhindern wird.

Powell bestätigt damit unsere langjährige Prognose, wonach die nächste Rezession zur Stagflation verkommen wird. Auch US-Präsident Trump bekommt nun recht, der letzte Woche seine Forderung vom letzten Dezember wiederholte: „Der Aktienmarkt würde 10.000 Punkte höher sein, wenn die FED die Zinsen niedriger halten würde.“ Unsere Erwartungshaltung ist ähnlich, denn die Aktienmärkte dürften in der kommenden Stagflation erst einmal über einige Jahre hinweg unter hoher Volatilität auf hohem Niveau trendlos seitwärts verlaufen, bevor der Dow Jones dann dynamisch um weitere 10.000 Punkte ansteigen wird.

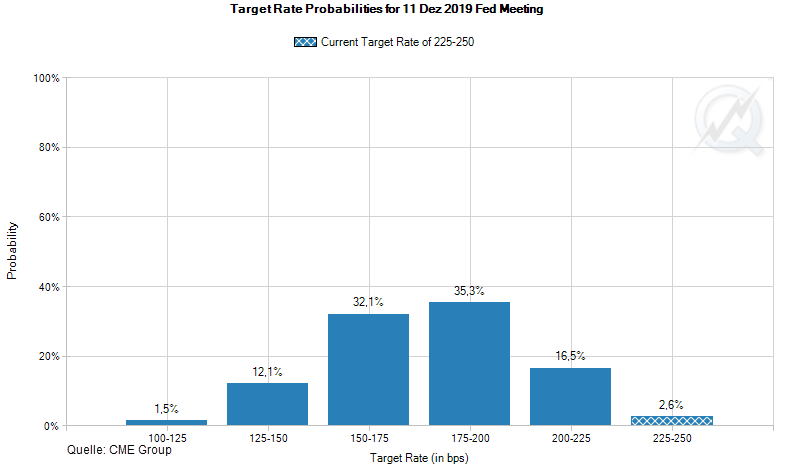

Die Fed Funds Futures zeigen mittlerweile mit einer Wahrscheinlichkeit von 80% eine Leitzinssenkung um 25 Basispunkte bei der FOMC-Sitzung Ende Juli. Die Wahrscheinlichkeit für eine Senkung um 50 Basispunkte bis September liegt aktuell bei 53% und für eine weitere Zinssenkung um nochmals 25 Basispunkte bis Ende des Jahres immerhin schon bei 46%. Vor einem halben Jahr war die Erwartung des Marktes mit drei Zinsanhebungen für 2019 noch diametral gegensätzlich.

Die Wahrscheinlichkeit für eine Leitzinssenkung um 0,5% bis Jahresende liegt bei 80% und um 0,75% bei 46%

Die Wahrscheinlichkeit für eine Leitzinssenkung um 0,5% bis Jahresende liegt bei 80% und um 0,75% bei 46% Auch der Chef der Europäischen Zentralbank, Mario Draghi, trat vergangene Woche, am Donnerstag auf die Bühne und verkündete, dass man die Zinsen nicht nur bis Ende 2019, sondern bis zum ersten Halbjahr 2020 unverändert bei null Prozent belassen werde. Erlöse aus auslaufenden Anleihen sollen weiterhin reinvestiert werden, um die offizielle Inflationsrate möglichst bei 2% zu halten. In den letzten Jahren hatte ich, entgegen der landläufigen Marktmeinung, stets prognostiziert, dass die EZB nicht in der Lage sein würde, eine geldpoltitische Trendwende mit steigenden Zinsen zu vollziehen, wie sie es zum damaligen Zeitpunkt in den USA gab. Ich stand mit meiner Prognose allein und behielt letztlich recht.

Ausbruch des Goldpreises über 1.350$ verschoben

Nach dem Motto „Schlechte Nachrichten sind gute Nachrichten“ stiegen die Aktienmärkte sowie der Goldpreis zum Ende der letzten Woche aufgrund schlechter Arbeitsmarktdaten noch einmal deutlich an. Schlechte Wirtschaftsdaten bedeuten heutzutage nicht mehr, dass die Märkte fallen, sondern das Gegenteil. Je schlechter die Wirtschaftsdaten sind, desto wahrscheinlicher werden Zinssenkungen und somit neue QE-Programme der Notenbanken, welche eine Entwertung der Währungen nach sich ziehen. Diese Währungsabwertung bzw. Inflation stützt den Aktienmarkt und beflügelt den Goldpreis noch viel stärker, womit das Verhalten der Marktteilnehmer durchaus rational ist.

Am Freitag stieg der Goldpreis aufgrund der schlechten US-Arbeitsmarktdaten bis an seinen mehrjährigen Widerstand bei 1.350$ an und es hätten nur noch ein oder zwei exogene Faktoren gefehlt, um den Goldpreis erstmals seit Jahren über diesen Widerstand zu heben. Stattdessen zeigte sich US-Präsident als Spielverderber am Wochenende und verkündete einen Tag vor dem Inkrafttreten der Zölle gegen Mexiko, dass diese ausgesetzt werden, da man sich mit Mexiko auf eine effektive Sicherung der Grenzen geeinigt habe. Die Zölle gegen Mexiko waren letztlich der Auslöser der Rallye am Goldmarkt, weshalb es nicht verwundert, dass der Goldpreis nun zum Wochenbeginn mit einem Preisrückgang reagierte. Stattdessen gibt es jetzt durch das Ausbleiben einer weiteren Front im Handelskrieg und den Bekundungen der Zentralbank wieder Konjunkturoptimismus und die Hoffnung auf ansteigende Aktienmärkte, weshalb der Risikoappetit der Anleger zurückkehrte und es zu Verkäufen am Goldmarkt kam.

Weder China noch Mexiko sind jedoch der Grund, warum der Goldpreis anstieg und letztlich auch ansteigen und den Widerstand bei 1.350$ durchbrechen wird. Es sind nur Nebenkriegsschauplätze, denn die Gefahr ist die Rezession, die unweigerlich auf die Weltwirtschaft zurollt. Seit zwei Jahrzehnten türmen sich Fehlallokationen zunehmend auf wobei die Fallhöhe stetig zunimmt. Die Notenbanken werden daher schon in den nächsten ein bis zwei Jahren wieder neue QE-Programme lancieren müssen, um das Fiat-Funny-Money Kreditgeldsystem vor dem Bankrott zu bewahren.

Dann werden auch die Zinsen unweigerlich ansteigen, jedoch inflationsinduziert, sobald die Märkte verstanden haben, dass auf die nächste Rezession wieder mit dem Drucken von Geld seitens der Notenbanken geantwortet wird und es keinen Exit aus der billigen Geldpolitik mehr geben wird. Unter den dann gestiegenen Inflationserwartungen werden die Anleihenmärkte einbrechen und eine beispielslose Flucht in inflationsgeschützte Anlageklassen einsetzen. Dabei werden die Edelmetalle, allen voran Gold das bevorzugte Fluchtmedium sein, dessen Preis sukzessive ansteigen wird. Ein neuer Goldbullenmarkt formiert sich und es baut sich immer mehr Druck unterhalb des Widerstands bei 1.350$ auf. Sobald dieser Deckel letztlich wegfliegt, sollte man in Gold investiert sein, um die starke Rallye nicht zu verpassen.

„In gold we trust report 2019“

Der diesjährige „in gold we trust report“ von Ronald-Peter Stöferle und seinem Kollegen Mark J. Valek ist wieder erschienen. Dort erfährt der wissenshungrige Leser alles über den Goldmarkt, was man wissen muss. Die kompakte Version über 99 Seiten und die erweiterte Version über 328 Seiten kann man unter folgendem Link herunterladen: https://www.incrementum.li/publikationen/ingoldwetrust-report/

TECHNISCHE ANALYSE

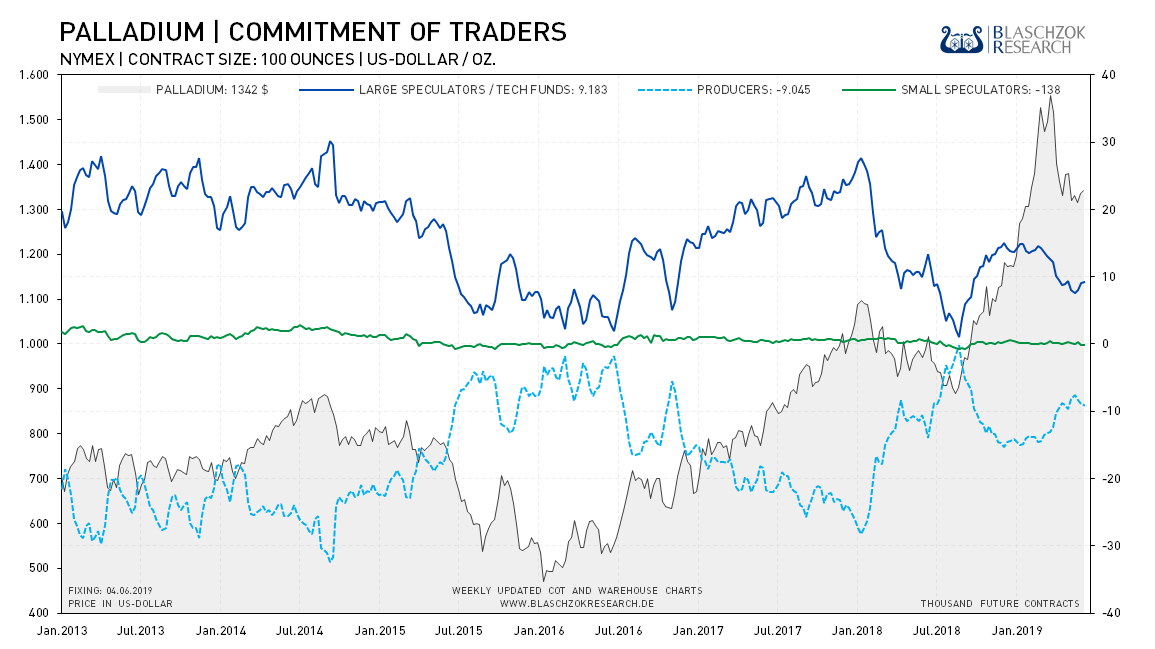

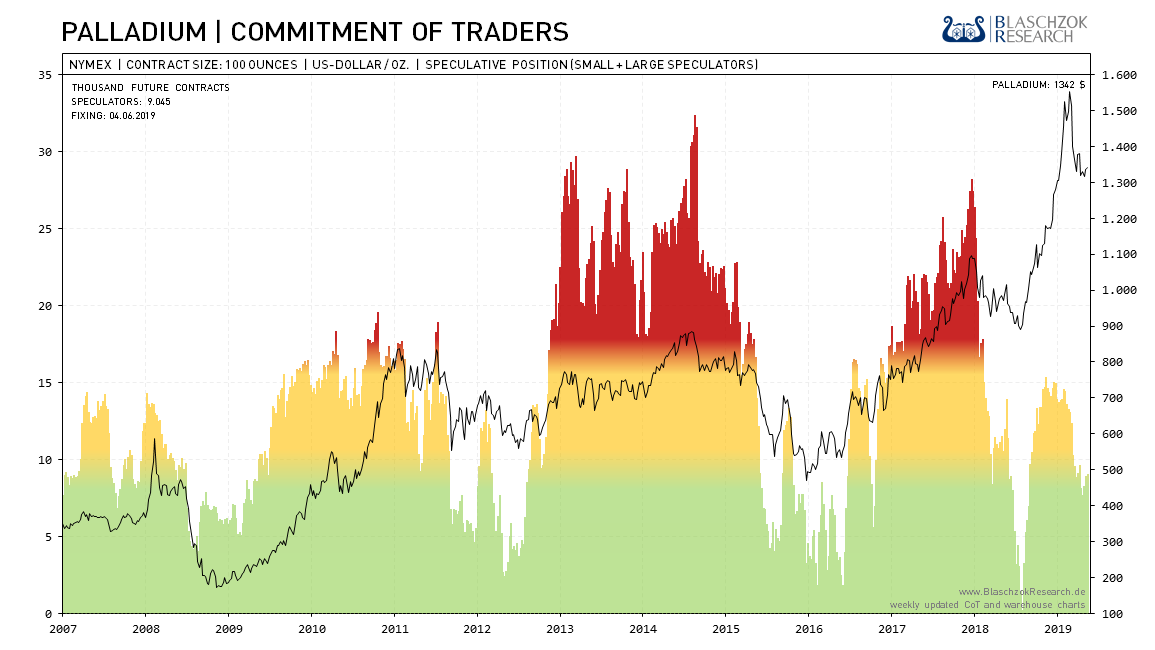

Palladium: Zum Vormonat neutral – zur Vorwoche leichte Stärke

Positionierung der spekulativen Anleger (Commitment of Traders)

Zum Vormonat zeigt sich der Terminmarkt für Palladium neutral, während sich vor wenigen Wochen auf Monatssicht noch Stärke zeigte. Dies ist unter anderem dem Preisrückgang des gesamten Edelmetallsektors bis zum 29. März geschuldet. Bullen bzw. physische Käufer hielten sich in den letzten Wochen vermutlich etwas zurück, um günstigere Preise zu erwischen. Die schlechteren Wirtschaftsdaten und die Ängste vor einer Rezession dürften zusätzlich und sukzessive zu einer schwächeren Nachfrage beitragen.

Insgesamt ist hier trotz des starken Anstiegs im letzten Jahr keine exzessive bullische Spekulation zu erkennen. Die Bullen am Terminmarkt nahmen immer wieder Gewinne mit und der Preisanstieg wurde hauptsächlich von dem Defizit am physischen Markt getragen. Dementsprechend wäre ein erneuter spekulativer Anstieg des Preises grundsätzlich möglich, wenn die Konjunktur nicht absäuft und das Defizit am Markt anhält. Da die Daten neutral sind und sich ebenso weder Stärke noch Schwäche zeigen, gibt es aktuell kein Setup mit einem guten CRV für einen kurz- bis mittelfristigen Trade – alles scheint möglich und Dank der neuen Verbalintervention von J. Powell ist eine Verschiebung der Rezession möglich und somit auch ein erneuter Anstieg des Palladiumpreises zu seinem Allzeithoch.

Der Terminmarkt zeigte sich zum Stichtag des Reports am 4. Mai neutral und das Sentiment ist leicht bärisch gestimmt

Der Terminmarkt zeigte sich zum Stichtag des Reports am 4. Mai neutral und das Sentiment ist leicht bärisch gestimmt  Die einfache Darstellung zeigt, dass sich die Position der Spekulanten im neutral bis bullischen gelb/grünen Bereich befindet

Die einfache Darstellung zeigt, dass sich die Position der Spekulanten im neutral bis bullischen gelb/grünen Bereich befindet Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Palladium in USD: Preiserholung zum Wochenbeginn

Während der Goldpreis in den letzten beiden Wochen mit einem Plus von 70$ nach oben schoss, wollte der Silberpreis nicht so recht folgen und auch Platin und Palladium blieben mit beiden Füßen auf dem Boden.

Palladium war in den letzten beiden Jahren das Edelmetall mit der besten Performance. Die aufziehende Rezession ist jedoch ein Problem für Palladium, das es insbesondere in Katalysatoren der zyklischen und konjunktursensitiven Automobilindustrie Verwendung findet. Rutscht die Weltwirtschaft in eine Rezession oder gar Depression ab, so wird die Nachfrage nach Palladium drastisch abnehmen und sich schnell ein Überangebot einstellen. In diesem Umfeld dürfte die Rallye mit immer neuen Hochs der letzten Jahre ihr Ende finden. Auch ein drastischer Einbruch ähnlich der Rezession von 2008 wäre denkbar. Wie schnell und wie stark sich eine Rezession auf Palladium und die Edelmetallpreise auswirken wird, hängt von der dann herrschenden Geldpolitik ab. Bleibt diese in den kommenden Monaten und Jahren locker und eine bereinigende Rezession wird mit massiven QE-Programmen überdeckt, so könnte sich der Preis auch nominal auf hohem Niveau halten.

Während sich der Palladiumpreis letzte Woche noch schwach zeigte, konnte sich dieser nun zu Wochenbeginn wieder leicht erholen, nachdem die Unsicherheit über einen potenziellen Handelskrieg der USA mit Mexiko einem neuen Konjunkturoptimismus durch die US-Notenbank gewichen ist. Da der Terminmarkt neutral bis leicht bullisch ist, stünde dem Palladiumpreis aus dieser Warte betrachtet nichts im Wege, um einen neuen Angriff auf die letztjährigen Hochs zu unternehmen. Sollte jedoch die Unterstützung bei 1.300$ durchbrochen werden, so sind kurzfristig noch einmal deutliche Abgaben möglich, bevor ein neuer Preisanstieg starten kann.

Palladium konnte in den letzten beiden Wochen dem Goldpreis nicht folgen

Palladium konnte in den letzten beiden Wochen dem Goldpreis nicht folgen Palladium in Euro: Mittelfristig bessere Chancen für Investoren im Euroraum

In Euro sieht das Chartbild interessanter aus, denn hier hat sich ein Dreieck ausgebildet. Die Unterseite bildet die Unterstützung bei etwa 1.170€ je Feinunze und nach oben wird der Palladiumpreis bisher durch einen Abwärtstrend eingehegt. Fällt der Preis unter die Unterstützung, so droht ein weiterer Abverkauf um noch einmal 200€. Steigt der Preis hingegen über den Abwärtstrend, so könnte eine erneute Rallye auf das Allzeithoch starten. Man solle den Abwärtstrend sowie die Unterstützung jetzt ganz genau verfolgen, um dann prozyklisch einem Handelssignal mit einem Ausbruch in die ein oder andere Richtung zu folgen.

LUSTIGES UND MEMES