Palladium siegt - US Wirtschaft im Niedergang

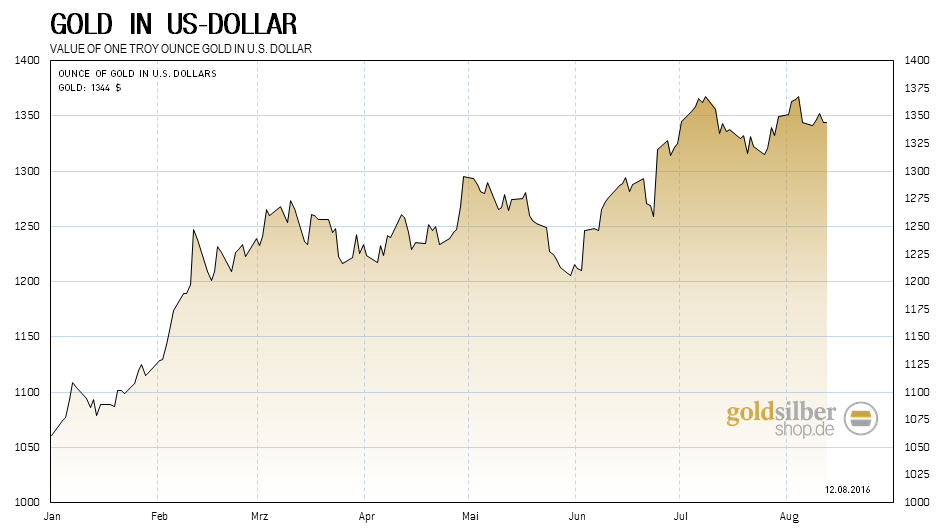

Gold und Silber halten sich weiter in den luftigen Höhen, in die sie durch den Austritt des Vereinigten Königreichs aus der Europäischen Union zuletzt gehievt wurden. So handelt Gold weiter in der Handelsspanne zwischen 1.375$ auf der Oberseite und 1.300$ auf der Unterseite trend- und orientierungslos, während die Longposition der Spekulanten am Terminmarkt für Gold und Silber historisch einmalig hoch ist und eine Korrektur bisher ausblieb.

Der Goldpreis konsolidiert bisher auf hohem Niveau

Der Goldpreis konsolidiert bisher auf hohem Niveau Die von vielen Marktteilnehmern immer noch viel beachtete Saisonalität, die nach statistisch falschen Berechnungen für die zweite Jahreshälfte angeblich bullisch wäre, wird leider immer noch in vielen Analysen zum Goldmarkt berücksichtigt und sogar hoch gewichtet. Abgesehen davon, dass die bekannten saisonalen Charts statistisch falsch berechnet wurden und die letzten Jahre gezeigt haben, dass dieses vermeintliche saisonale Muster nicht existent ist, spricht schon das „Stock to Flow-Ratio“ von 60 für Gold dafür, dass die Saisonalität aus logischer Sicht praktisch keinen Einfluss auf die Preisentwicklung haben dürfte. Während wir die Saisonalität in unseren Analysen zu vielen anderen Rohstoffen hoch gewichten, so spielt diese für Gold und Silber bei uns keinerlei Rolle, weshalb wir hier auch keinen stützenden Faktor für die zweite Jahreshälfte sehen.

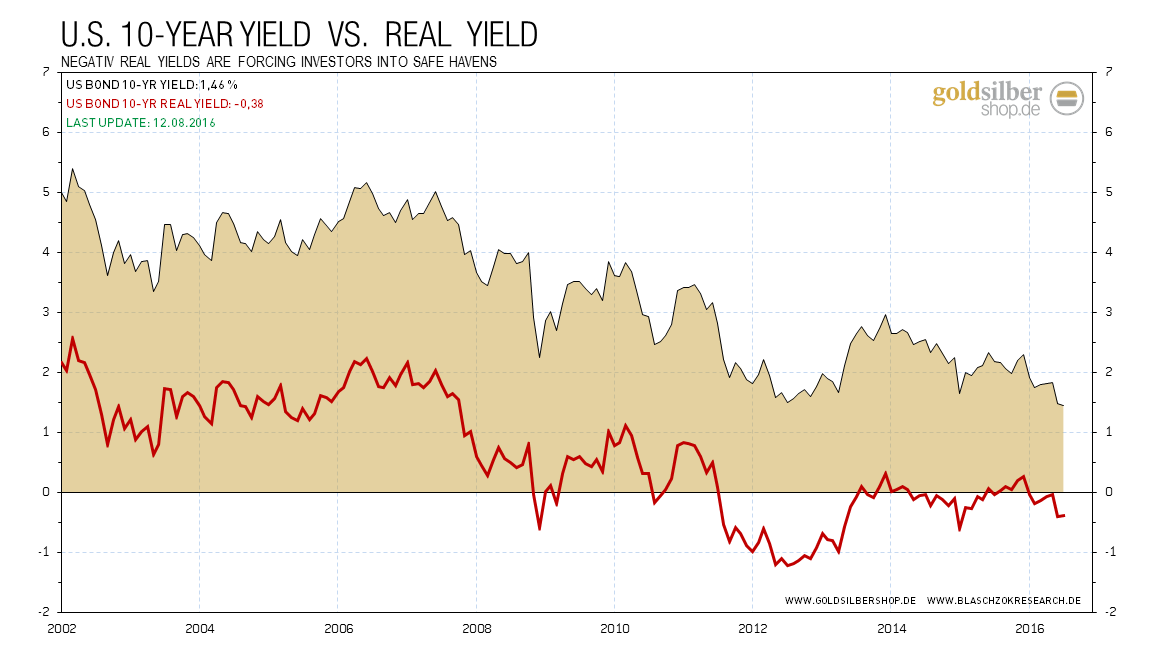

Eine Bereinigung am Terminmarkt für Gold wird seit dem Brexit hingegen durch andere Faktoren verhindert, wie die zuletzt sehr schlechten Daten zum Wirtschaftswachstum in den USA oder die dort weiter sinkende Produktivität, die eine Zinsanhebung in den USA unwahrscheinlicher macht und sogar weitere QE Maßnahmen auf mittelfristige Sicht auf den Tisch bringt. Würde die offiziell ausgewiesene Preissteigerungsrate anhand der statistischen Warenkörbe den realen Kaufkraftschwund wiederspiegeln, so wäre längst offensichtlich, dass sich die Weltwirtschaft spätestens seit 2008 in einer realen Kontraktion befindet. Der Haupttreiber für die Edelmetalle bleibt aber weiterhin die Flucht institutioneller Anleger in den sicheren Hafen Gold, da mittlerweile ein Großteil aller Staatsanleihen negativ rentiert ohne Berücksichtigung des Kaufkraftverlustes durch Inflation. Berücksichtigt man beispielsweise die offizielle Preissteigerungsrate auf Sicht von 10 Jahren bei den 10-jährigen Staatsanleihen, so werfen diese nicht etwa eine Rendite von 1,46% ab, sondern bringen jedes Jahr einen Verlust von 0,38%. Der Markt müsste hier eigentlich eine höhere Rendite fordern, was entweder aufgrund der unablässigen Käufe von Staatsanleihen durch die Notenbanken nicht möglich ist oder weil der Markt ein deflationäres Szenario einpreist, wobei letzteres eher unwahrscheinlich ist. Daher verwundert es nicht, dass Investoren an ihrer Goldposition festhalten und diese immer weiter ausbauen, da diese keine Zinsen kostet und gleichzeitig als eine Absicherung gegen die weitere Abwertung der Weltwährungen fungiert.

Real sind die Zinsen für 10-jährige U.S. Staatsanleihen längst negativ

Real sind die Zinsen für 10-jährige U.S. Staatsanleihen längst negativ Aber auch die Krise in der Türkei nach dem erfolglosen Putsch gegen den islamischen Machthaber Erdogan ist ein Faktor, der für eine weitere Nachfrage nach dem sicheren Hafen Gold sorgt. Auch wenn einige, wie John Hilsenrath vom WSJ, glauben, dass eine weitere Zinsanhebung in den USA schneller kommen könnte, als es viele an den Märkten erwarten würden, so wird dieses Szenario aufgrund der schlechten Wirtschaftsdaten und der vielen Krisenherde immer unwahrscheinlicher und die Worte der US-Notenbank verkommen zu leeren Worthülsen. Etwas Beruhigung in die Märkte bringen hingegen die Aktienmärkte, die widererwarten der Masse der Spekulanten nicht kollabiert sind, sondern neue Allzeithochs erreichten, wie beispielsweise der amerikanische Aktienindex S&P500. Es gibt immer noch viele Bären, die auf einen Einbruch wetten, doch wie in den letzten Wochen und Monaten aufgezeigt, haben die Aktienmärkte seit dem Jahr 2000 real bereits bis zu 70% eingebüßt und die Inflation der Geldmenge scheint die Märkte bedingt durch die viele Liquidität weiter nach oben zu hieven. Sicherlich haben auch Notenbanken und die staatlichen „Plunge Protection Teams“ geholfen einen Einbruch zu verhindern, was nun jederzeit in einen Short Squeeze zu einer weiteren Rallye führen könnte.

Die Bullen haben die Bären besiegt - der amerikanische Aktienmarkt notiert auf neuen Allzeithochs.

Die Bullen haben die Bären besiegt - der amerikanische Aktienmarkt notiert auf neuen Allzeithochs. Auch der deutsche Aktienindex DAX, der sich im Vergleich zu seinem amerikanischen Pendant bisher viel schlechter entwickelte, konnte in dieser Woche den wichtigen Widerstand bei 10.500 Punkte überschreiten und so ein mehrwöchiges Kaufsignal generieren, das solange Bestand haben wird, wie diese Marke nicht wieder nach unten durchbrochen wird.

Auch der DAX konnte über 10.500 Punkte ansteigen und ein mittelfristiges Kaufsignal generieren.

Auch der DAX konnte über 10.500 Punkte ansteigen und ein mittelfristiges Kaufsignal generieren. DIE DEMOKRATEN IN DEN USA ZWINGEN DIE PRODUKTIVITÄT IN DIE KNIE

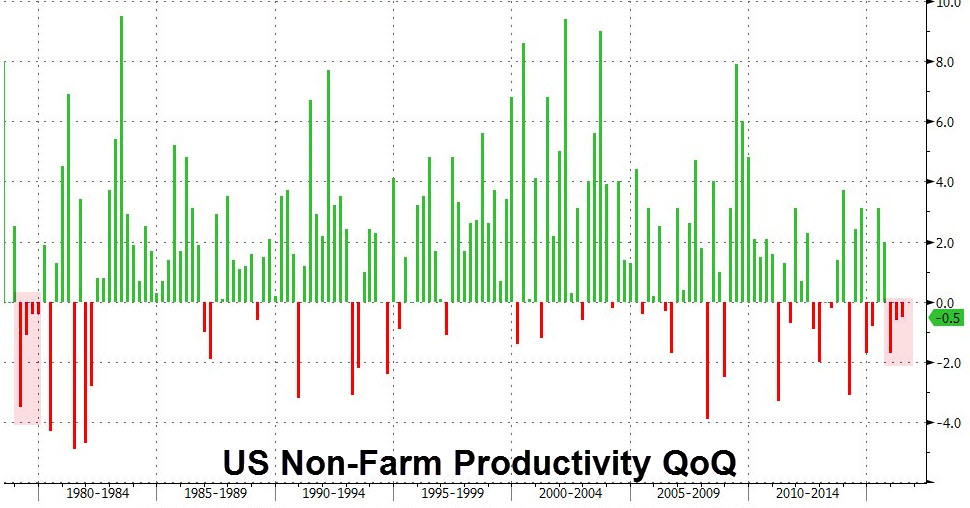

Die Produktivität in den USA außerhalb der Landwirtschaft ist das dritte Quartal infolge gesunken, was das erste Mal ist seit 1979 ist und den seit damals größten Einbruch darstellt. Nicht einmal in der Rezession von 1980 bis 1982 gab es einen derartig starken Rückgang. Ein Anstieg der Produktivität um +0,4% war erwartet worden und mit einem Minus von 0,6% wurde diese Erwartung bitter enttäuscht. Während der USD-Index aufgrund der guten Arbeitsmarktdaten der letzten Woche noch stärker wurde, verlor dieser nach Bekanntgabe der gesunkenen Produktivität wieder seine Gewinne. Gold und Silber verhielten sich dementsprechend diametral gegensätzlich wobei Gold die durch den Arbeitsmarktbericht verlorenen 20$ nach Veröffentlichung der schlechten Produktivitätszahlen wieder wettmachen konnte, da durch die neuerlichen Zahlen eine Zinsanhebung in den USA wieder unwahrscheinlicher wurde.

Der Produktivitätszuwachs sinkt in den USA immer weiter

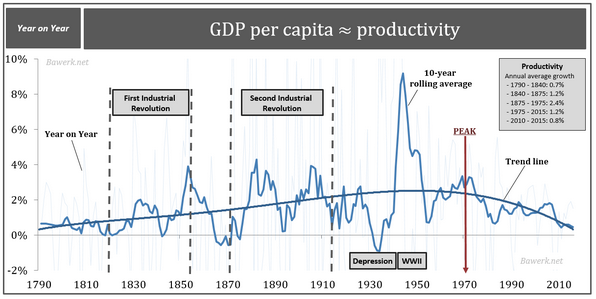

Der Produktivitätszuwachs sinkt in den USA immer weiter Selbst der ehemalige Chef der US-Notenbank Alan Greenspan warnte, dass Amerika „in Problemen stecke, grundsätzlich weil die Produktivität tot im Wasser läge…“ Es ist nicht verwunderlich, dass die statistische Produktivität sinkt in einer Zeit des wirtschaftlichen Niedergangs. Je höher die Produktivität einer Nation ist, desto höher ist auch deren Durchschnittseinkommen und ihr Wohlstand. Primär sorgen die durch die Notenbanken künstlich niedrigen Zinsen dafür, dass Ersparnisse eher verkonsumiert anstatt investiert werden. Die fehlenden Investitionen in neue Technologien und Maschinen sorgen dafür, dass das Wachstum der Produktivität abnimmt. Der folgende Chart zeigt, wie die Produktivität seit der Auflösung des Gold-Devisenstandards immer weiter abnahm was eine direkte Folge einer zunehmenden Staatsquote und planwirtschaftlicher Maßnahmen ist.

Die Produktivität nimmt seit dem Ende des Goldstandards ab

Die Produktivität nimmt seit dem Ende des Goldstandards ab Ein weiterer Grund, warum die statistische Produktivität immer weiter abnimmt ist die ungehemmte Ausweitung des Wohlfahrtsstaates mit immer mehr leistungslosen Transferempfängern, die nichts zum Wirtschaftswachstum beitragen. Bei einer impliziten Staatsquote von ca. 50% in den USA und 75% in Deutschland sowie der negativen Selektion in allen Bereichen der Gesellschaft aufgrund des Wohlfahrtsstaates über die letzten Jahrzehnte hinweg, ist es nur eine logische Konsequenz, dass erst die Wachstumsraten abnehmen und die Produktivität letztlich sogar fallen wird. Könnten staatliche Planungen ein Produktivitätswachstum schaffen, so wären die Sowjetunion, die DDR, Kuba und Venezuela Wirtschaftswunderländer gewesen, doch da nur Freiheit und Wettbewerb mit Moral Hazard und natürlicher Selektion produktivitätssteigernd wirken, sind diese sozialistischen Staaten alle an ihrer Ideologie verarmt und zugrunde gegangen. Im sozialistischen Venezuela hat die Regierung aktuell die Wirtschaft soweit zerstört, dass die Menschen sogar die Zoos gestürmt und die Tiere darin aufgegessen haben sowie über die Grenzen ins Ausland überrannt haben, um Nahrungsmittel zu besorgen. Die sinkende Produktivität in Zeiten großer technologischer Fortschritte sind bedenkliche gesellschaftliche Entwicklungen, die zumeist von Ökonomen aufgrund marxistischer Ideologien bewusst ignoriert oder einfach übersehen werden. Für die langfristige Fortentwicklung der Nationen ist der Rückgang der Produktivität ein Symptom des gesellschaftlichen Niedergangs, der über Jahrhunderte nicht mehr korrigiert werden kann, weshalb der sozialistische Weg alsbald verlassen und wieder mehr Freiheit gewagt werden muss, um diesen Prozess aufzuhalten.

TECHNISCHE ANALYSE ZU PALLADIUM

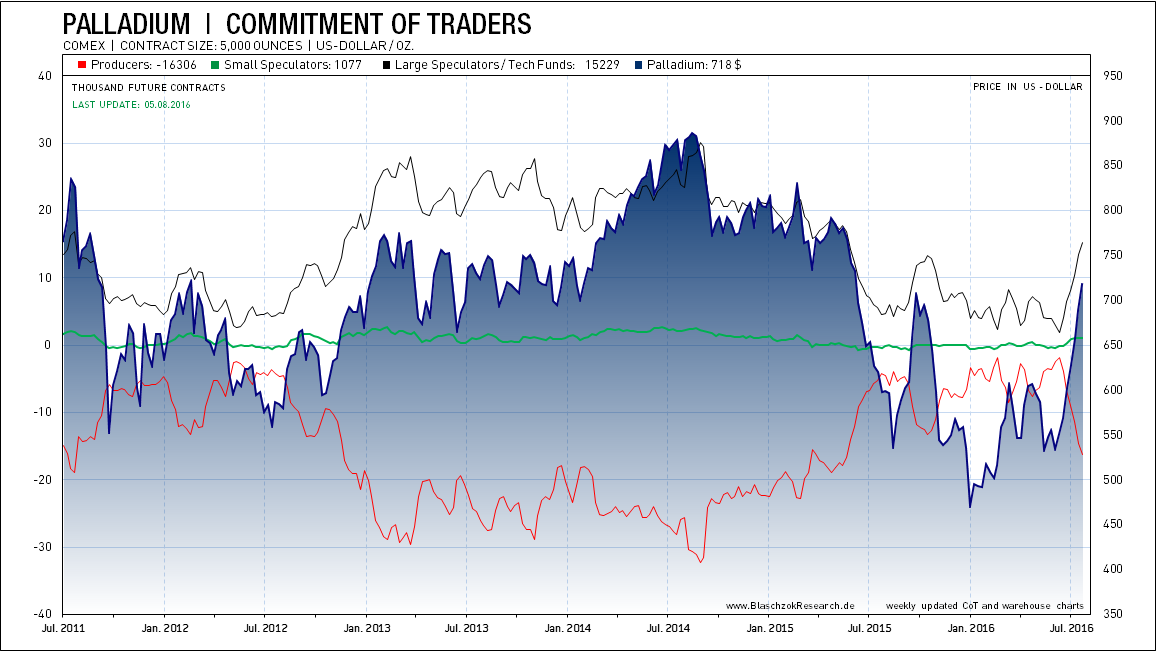

Die wöchentlich von der US-Börsenaufsicht „CFTC“ veröffentlichten Terminmarktdaten für Palladium zeigen eine durchschnittlich hohe Netto-Longposition der Spekulanten an. Palladium hat damit weiterhin deutlich mehr Potenzial als die anderen Edelmetalle, bei denen die Spekulanten längst rekordhohe Positionen halten, was bedeutet, dass Palladium relative Stärke zeigt und aus eigener Kraft noch weiter laufen könnte, wenn das Umfeld dem nicht im Wege steht. Lange Zeit zeigten die CoT-Daten diese relative Stärke im Vergleich zu den anderen Edelmetallen, was letztlich dazu führte, dass Palladium in diesem Jahr allein um 53% ansteigen konnte. Palladium zeigt eine fundamental deutlich höhere Knappheit am Markt als Platin und mittelfristig ist mit weiter steigenden Preisen zu rechen.

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Terminmarkt zeigt eine gute fundamentale Unterstützung, während das Sentiment schon recht bullisch ist.

Der Terminmarkt zeigt eine gute fundamentale Unterstützung, während das Sentiment schon recht bullisch ist. PALLADIUM IN U.S. DOLLAR

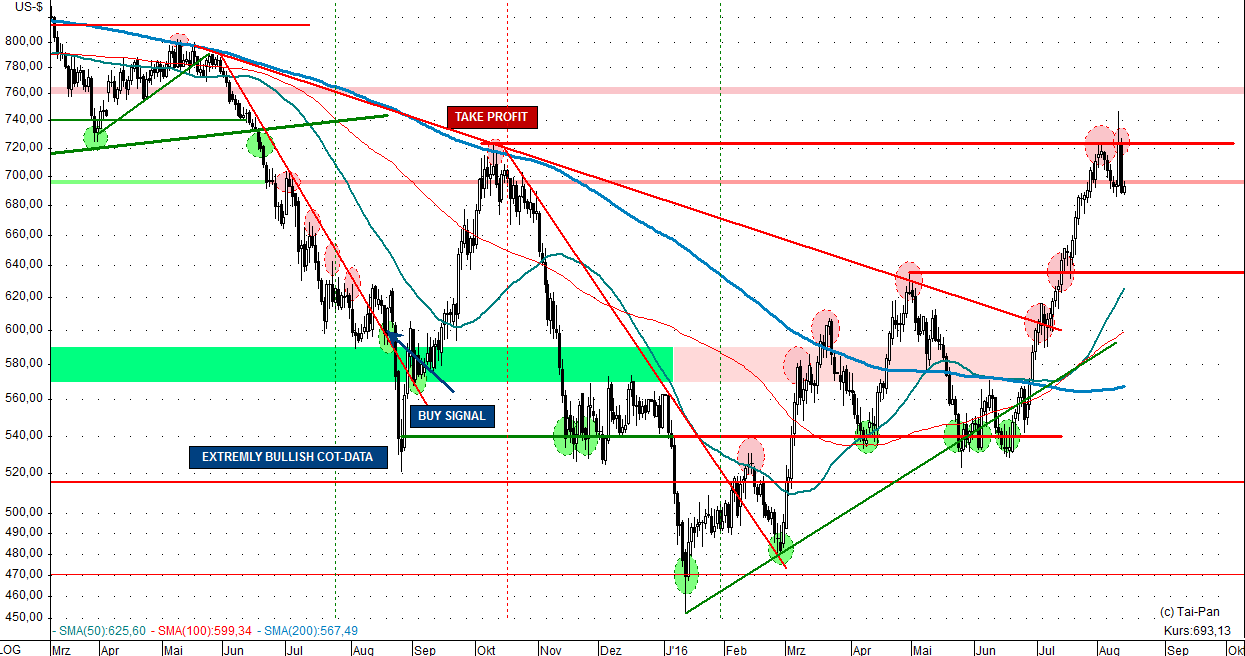

Seit dem Tief im Januar stieg der Preis für eine Feinunze Palladium um 53% an, womit der Anstieg stärker war als bei allen anderen Edelmetallen. Bei 740$ befindet sich aktuell ein Widerstand aus dem Hoch vom letzten Oktober, an dem jetzt erste Gewinnmitnahmen einsetzen. Der Terminmarkt ist neutral bis leicht bärisch, während die Sentimentanalyse für die anderen Metalle uns eher ein Signal zur Gewinnmitnahme und einer Warteposition gibt. Kurzfristig wäre eine Korrektur bis auf das Ausbruchsniveau aus dem Abwärtstrend denkbar, doch sollten Gold und Silber aufgrund exogener Faktoren weiter ansteigen können, so würde auch Palladium bis zum nächsten Widerstand im Bereich von 800$ marschieren.

Palladium in US-Dollar stieg in diesem Jahr bereits um 53% an

Palladium in US-Dollar stieg in diesem Jahr bereits um 53% an PALLADIUM IN EURO

Auf Eurobasis schrieben wir lange Zeit, dass man die Tiefs bei 450€ je Feinunze nutzen sollte, um antizyklisch Positionen aufzubauen. Palladium steht aktuell fast 50% über der damaligen Kaufempfehlung und es ist unwahrscheinlich, dass der Preis aufgrund der Inflation dieses Niveau je wiedersehen wird. Man sollte die nächste Korrektur daher nutzen um auf den Zug aufzuspringen, wobei das letzte Zwischenhoch ein mögliches Kaufniveau wäre. Wird die grün eingezeichnete Handelsspanne erst einmal nachhaltig verlassen, so dürfte die Chance auf einen relativ günstigen Nachkauf vertan sein. Wir empfehlen Platin und Palladium mit 5-10% zu einem jeden Edelmetallportfolio beizumischen.

Palladium in Euro ist dabei die trendlose Phase zu beenden und einen neuen Bullenmarkt zu starten.

Palladium in Euro ist dabei die trendlose Phase zu beenden und einen neuen Bullenmarkt zu starten.