Trump befeuert Goldrallye – FED unter Zugzwang

Die Märkte durchliefen in der vergangenen Woche eine höllische Achterbahnfahrt. Am Mittwoch fielen Aktienmarkt und Edelmetalle erstmals, nachdem FED-Chef Powell den US-Leitzins um 25 Basispunkte senkte und ein vorzeitiges Ende des QT-Programms verkündete. Zinssenkungen stützen normalerweise die Märkte, doch hatte man eine Senkung um 50 Basispunkte sowie weitere Lockerungen erwartet, weshalb die Märkte enttäuscht reagierten.

Uns Vertretern der Österreichischen Schule war stets bewusst, dass die Staats- und Bankenhilfen seit 2008 später nicht mehr dem Markt entzogen werden können und sich die Notenbankbilanz nicht mehr normalisieren lässt, was jene Notenbanker und Politiker bis Ende letzten Jahres noch felsenfest behauptet hatten. Staatseingriffe erschaffen Fehlallokationen und auf die daraus entstehenden Probleme reagieren Staat und Gott spielende Politiker mit immer mehr Staatseingriffen, damit ihre Kartenhäuser nicht über ihnen zusammenbrechen. Neue QE-Programme und eine Abwertung der Währungen sind daher nur noch eine Frage von relativ kurzer Zeit.

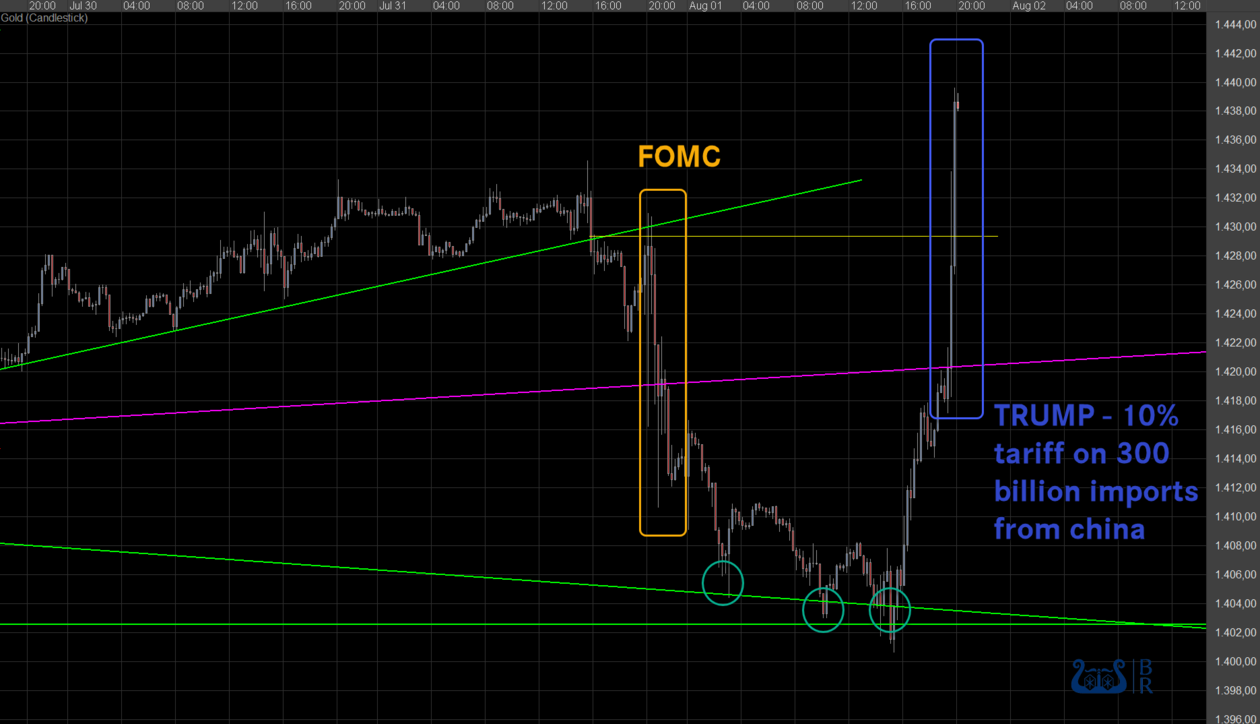

Auf die enttäuschende Zinssenkung aus den USA reagierte der Aktienmarkt sowie der Goldpreis mit Abgaben, worauf der Goldpreis auf eine Kreuzunterstützung bei 1.405$ fiel, nachdem dieser zuvor den mittelfristigen Aufwärtstrend gebrochen hatte. Jetzt fehlte nur noch ein bestätigender Pull Back und eine Korrektur bei den Edelmetallen hätte womöglich ihren Lauf genommen.

Gerade als ein Pull Back an den vorherigen Aufwärtstrend bei 1.318$ für die Unze Gold abgeschlossen war, twitterte am Donnerstagnachmittag US-Präsident Trump völlig unerwartet, dass die Verhandlungen mit China nicht wie erhofft verliefen und verkündete in Reaktion darauf neue Zölle auf die verbleibenden 300 Mrd. $ an Importen aus China in Höhe von 10%. Viele Marktteilnehmer glauben, dass Trump sich eine stärkere Zinssenkung am Vorabend gewünscht hatte und er die FED mit dieser Maßnahme in Zugzwang bringen will. Wenn dem so ist, dann hat er Erfolg damit, denn der Markt preist nun eine weitere Zinssenkung im September mit 100% Wahrscheinlichkeit ein.

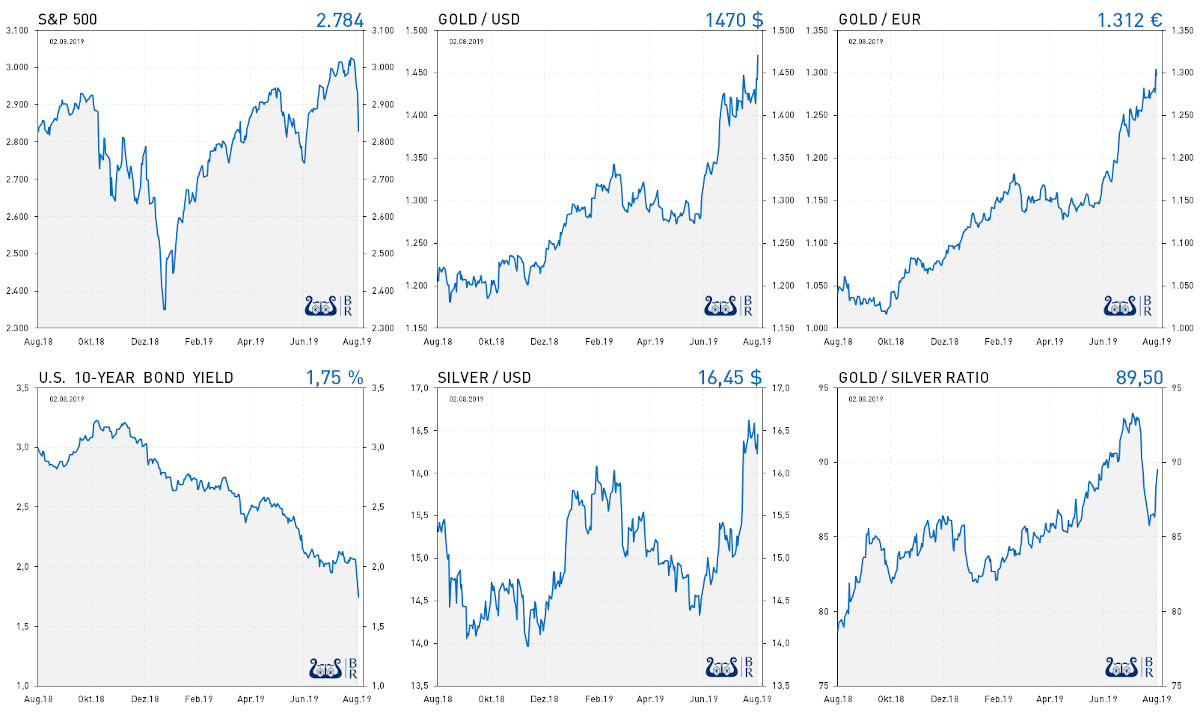

Der Goldpreis in US-Dollar stieg als Reaktion auf diese erneute Eskalation des Handelskrieges auf 1.475$ Dollar und der Goldpreis in Euro konnte auf 1.314€ zulegen, was nur noch 70€ vom Allzeithoch entfernt ist.

Gold hatte den Aufwärtstrend schon gebrochen, doch Trump twitterte den Goldpreis auf ein neues Mehrjahreshoch

Gold hatte den Aufwärtstrend schon gebrochen, doch Trump twitterte den Goldpreis auf ein neues Mehrjahreshoch Der breite US-Aktienindex S&P 500 brach auf die erneute Eskalation des Handelskrieges um über 8% binnen zwei Tagen auf 2.773 Punkte ein und sichere Häfen wurden gesucht. Wie ein pawlowscher Hund reagierten die Investoren nach dem Schema F von 2008 und gingen in Staatsanleihen, worauf die Rendite für Zehnjährige in den USA auf 1,75% fiel. Noch glauben die Investoren, neue QE-Programme würden die Märkte stützen und sich alles wie nach dem Start der Rettungsprogramme von 2008 abspielen. Diesmal wird sich die Inflation jedoch in den Konsumentenpreisen und den Verbraucherpreisindizes steigen. Die Stagflation wird die Anleihenmärkte kollabieren lassen, wobei als letzter sicherer Hafen nur die Edelmetalle in der Stagflation bleiben werden.

Gold reagierte auf die Ankündigung der Zölle gegen Mexiko auch mit einem ähnlichen Sprung, doch war das Sentiment damals noch nicht so extrem wie heute. Platin und Palladium hatten in der letzten Woche bereits unter deutlichen Abgaben gelitten und auch Silber toppte aus und war im Begriff zu fallen. Nach dem Bruch des Aufwärtstrends beim Gold stand ein Long-Drop der Bullen am Terminmarkt unmittelbar bevor. Ohne Trumps Eingriff, wäre der Goldpreis mit hoher Wahrscheinlichkeit, ebenso wie die anderen Edelmetalle, in die Korrektur gelaufen.

Die Aktienmärkte sind süchtig von dem billigem Geld der Notenbanken. Ein Schuss von 25 Basispunkten ist nicht mehr ausreichend, um die hohen Niveaus zu rechtfertigen, was der historisch starke Einbruch in den letzten beiden Handelstagen zeigte. Dank Trump ist die US-Notenbank nun unter Zugzwang, weshalb diese die liquiditätssüchtigen Märkte im September wahrscheinlich mit neuen Zinssenkungen stützen wird. Passend zu dieser Lage unser Cartoon der Woche. Drogenhändler „Pusher Powell“ versorgt die süchtigen Bullenmärkte mit neuen Dosen an Rate Cuts, NIRP oder heftigen ZIRP und am Ende mit neuen QE-Programmen.

Die Bullenmärkte sind abhängig von neuen Injektionen billigen Geldes von FED-Chef J. Powell aka „Pusher Powell“

Die Bullenmärkte sind abhängig von neuen Injektionen billigen Geldes von FED-Chef J. Powell aka „Pusher Powell“ Physisches Angebot und Nachfrage am Goldmarkt im zweiten Quartal

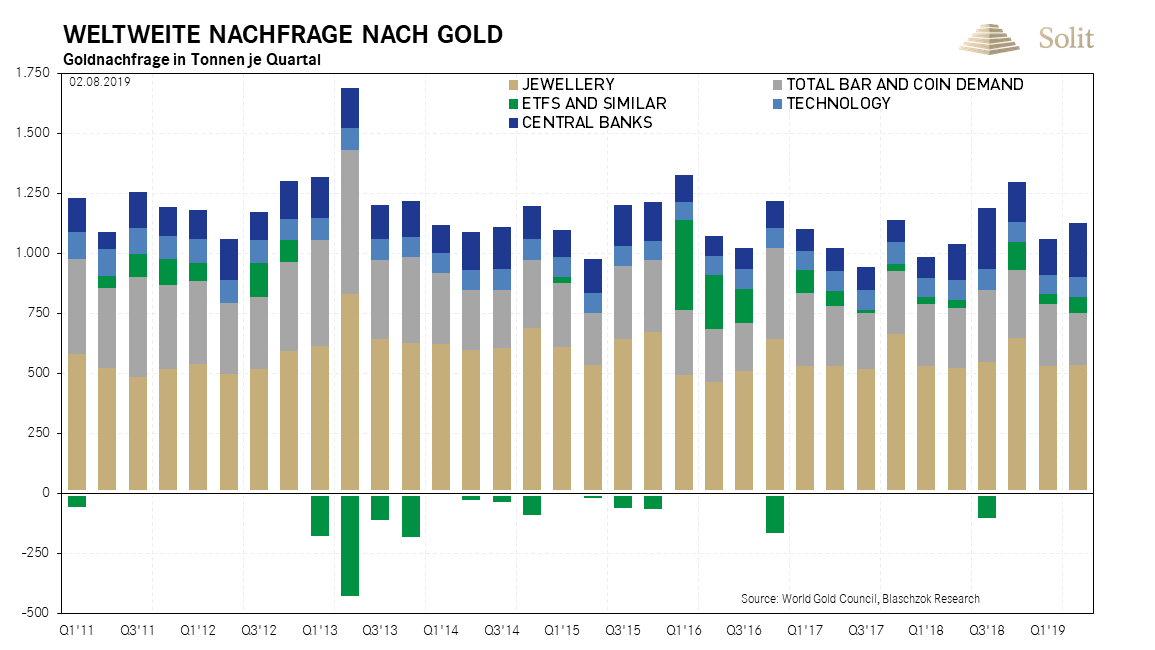

Nach der neuesten Datenerhebung des World Gold Council betrug die weltweite Goldnachfrage im zweiten Quartal 1.123 Tonnen. Dies ist ein Anstieg um 8% zum Vorjahresquartal. Die Nachfrage im ersten Halbjahr sprang mit 2.181 Tonnen auf ein Dreijahreshoch, aufgrund rekordhoher Käufe von Zentralbanken.

Zentralbankkäufe und ETF-Zuflüsse waren die treibenden Kräfte für die Goldnachfrage im ersten Halbjahr 2019. Das Wachstum der Schmucknachfrage war hauptsächlich das Ergebnis eines positiveren Umfelds für die indischen Verbraucher. Veränderungen bei den Barren- und Münzinvestitionen waren stark preisbedingt.

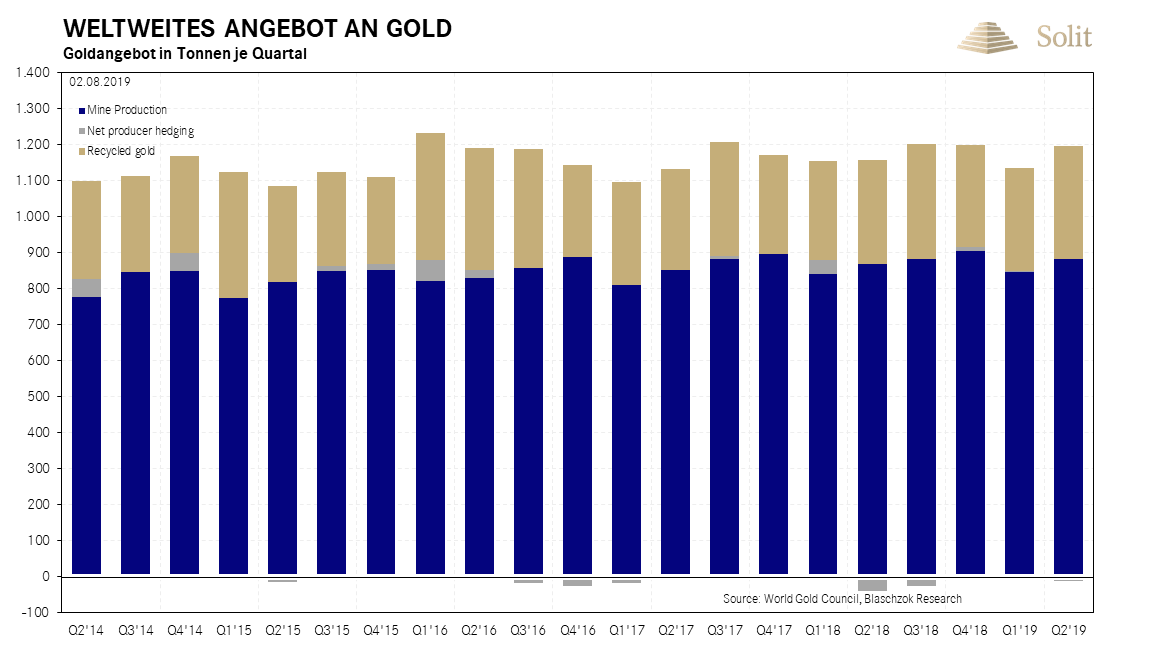

Als der Goldpreis seinen Weg auf ein Mehrjahreshoch fand, traten Gewinnmitnahmen ein und die Einzelhandelsinvestitionen waren fast ausgetrocknet. Der Technologiesektor reduzierte den Goldverbrauch aufgrund der schwierigen globalen Bedingungen. Das solide Wachstum bei der Minenproduktion sowie beim Recycling führte zu einem Anstieg des gesamten Goldangebots um 2% im zweiten Quartal.

Globale Nachfrage nach Gold

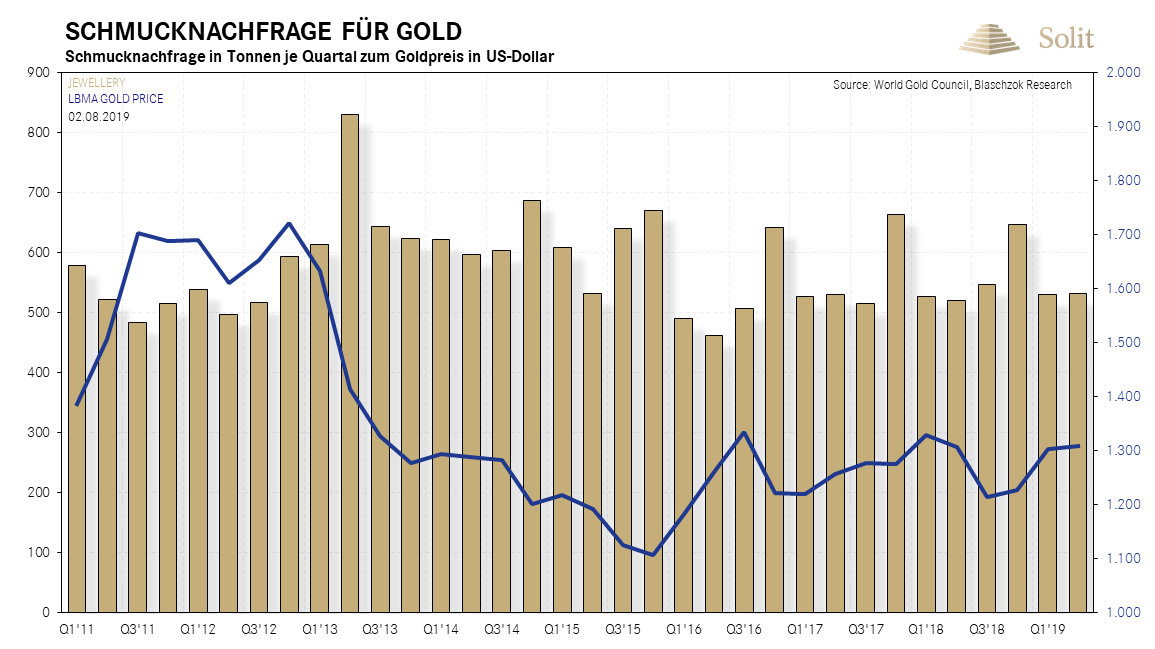

Globale Nachfrage nach Gold Die Schmucknachfrage wuchs leicht im zweiten Quartal um 2% auf 531,7 t. Die Nachfrage im ersten Halbjahr war mit 1.061,9 t geringfügig fester auf einem Vierjahreshoch. Die indische Nachfrage wurde zu Beginn des Quartals durch die Hochzeitssaison angekurbelt, bevor sie sich im Juni aufgrund des gestiegenen Goldpreises drastisch verlangsamte. Der chinesische Schmuckkonsum folgte einem ähnlichen Muster. Nach einem bescheidenen Wachstum im April und Mai brach die Nachfrage ein, als der Goldpreis in die Höhe schoss.

Die Schmucknachfrage wuchs leicht im zweiten Quartal um 2% auf 531,7 t

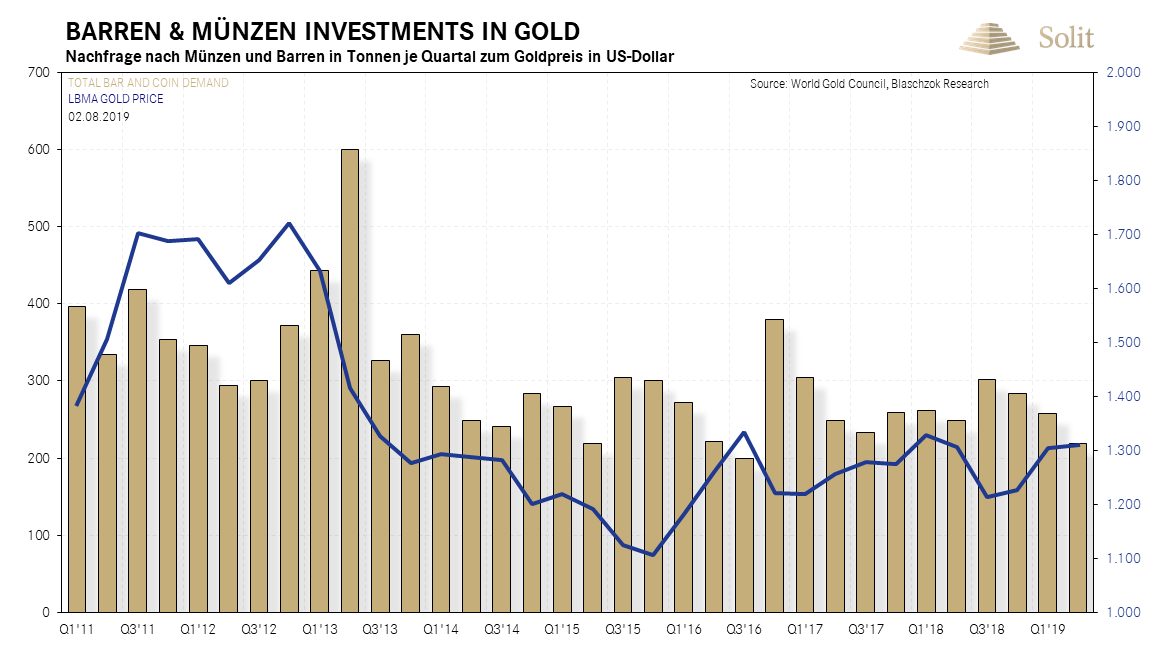

Die Schmucknachfrage wuchs leicht im zweiten Quartal um 2% auf 531,7 t Die Barren und Münzeninvestitionen im zweiten Quartal sanken um 12% auf 218,6 t. In Kombination mit den schwachen Zahlen des ersten Quartals endete das erste Halbjahr mit einem Zehnjahrestief von 476,9 t. Ein Rückgang von 29% im Jahresvergleich in China war für einen Großteil des weltweiten Rückgangs im zweiten Quartal verantwortlich.

Barren und Münzen stark Rückläufig im zweiten Quartal

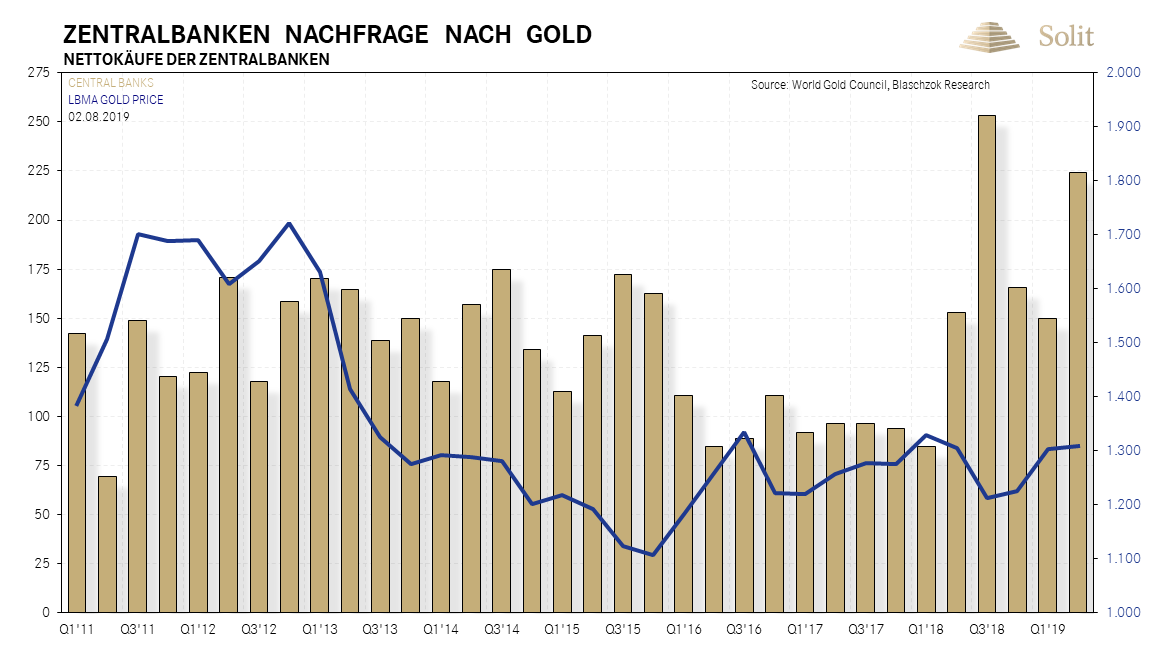

Barren und Münzen stark Rückläufig im zweiten Quartal Die Nettokäufe der Zentralbank stiegen im zweiten Quartal im Jahresvergleich um 47% auf 224,4 t. Die Nettokäufe im ersten Halbjahr 2019 beliefen sich auf 374,1 t und erreichten damit den höchsten Stand seitdem die Zentralbanken Nettokäufer im Jahr 2010 wurden. Damit stiegen die Käufe im ersten Halbjahr auf 374,1 t, was der größte Anstieg der globalen Goldreserven im ersten Halbjahr in der 19-jährigen vierteljährlichen Datenreihe darstellt. Die Käufe verteilten sich erneut auf eine Vielzahl von vorwiegend aufstrebenden Ländern. Die Polen waren die stärksten Käufer im Quartal, deren Reserven um 100t (+ 77%) wuchsen.

Zentralbankkäufe erreichen ein historisches Hoch und befeuern die Goldrallye

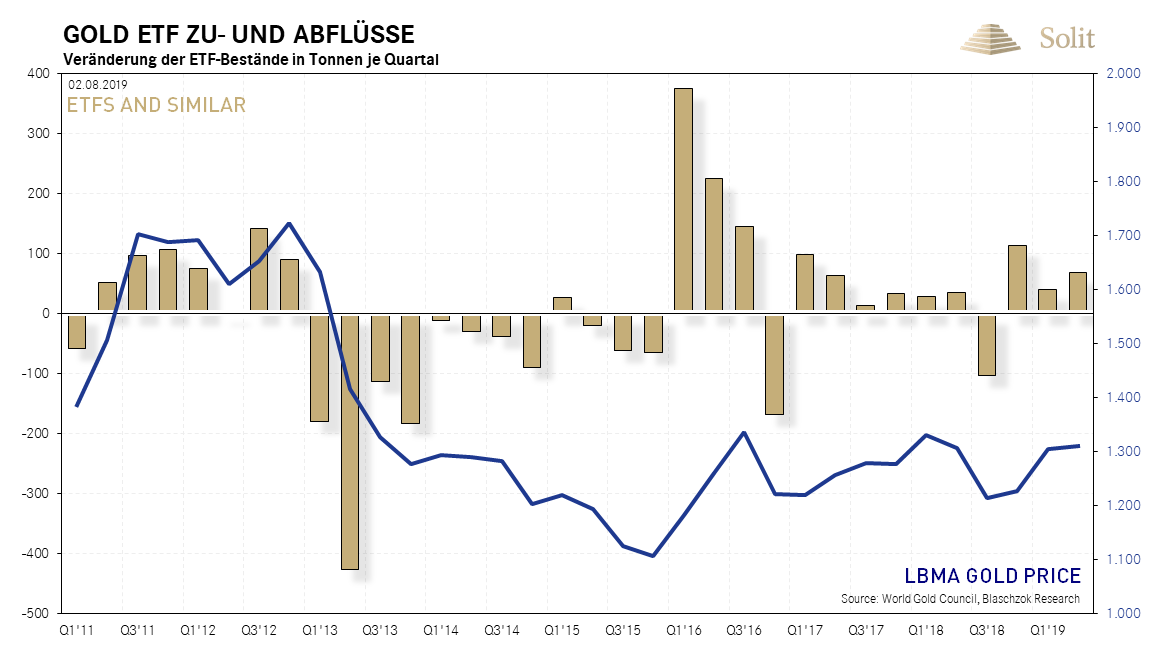

Zentralbankkäufe erreichen ein historisches Hoch und befeuern die Goldrallye Die Bestände der Gold-gedeckten-ETFs stiegen im zweiten Quartal um 67,2 t auf 2.548 t. In Großbritannien notierte ETFs verzeichneten aufgrund von Brexit-Bedenken und der Währungsschwäche die größten Zuflüsse im zweiten Quartal.

Die Minenproduktion stieg im 2. Quartal um 2% im Jahresvergleich. Dies war das höchste zweite Quartal in der Historie. Das globale Hedge-Book ging im zweiten Quartal 2019 um 10,5 t zurück und wurde Ende Juni auf 209 t geschätzt. Das Gold-Recycling nahm im Jahresvergleich um 9% zu, was auf den höheren Goldpreis gegen Ende des Quartals zurückzuführen ist.

Die Minenproduktion stieg im 2. Quartal um 2% im Jahresvergleich. Dies war das höchste zweite Quartal in der Historie. Das globale Hedge-Book ging im zweiten Quartal 2019 um 10,5 t zurück und wurde Ende Juni auf 209 t geschätzt. Das Gold-Recycling nahm im Jahresvergleich um 9% zu, was auf den höheren Goldpreis gegen Ende des Quartals zurückzuführen ist. Die Minenproduktion stieg im 2. Quartal um 2% im Jahresvergleich. Dies war das höchste zweite Quartal in der Historie. Das globale Hedge-Book ging im zweiten Quartal 2019 um 10,5 t zurück und wurde Ende Juni auf 209 t geschätzt. Das Gold-Recycling nahm im Jahresvergleich um 9% zu, was auf den höheren Goldpreis gegen Ende des Quartals zurückzuführen ist.

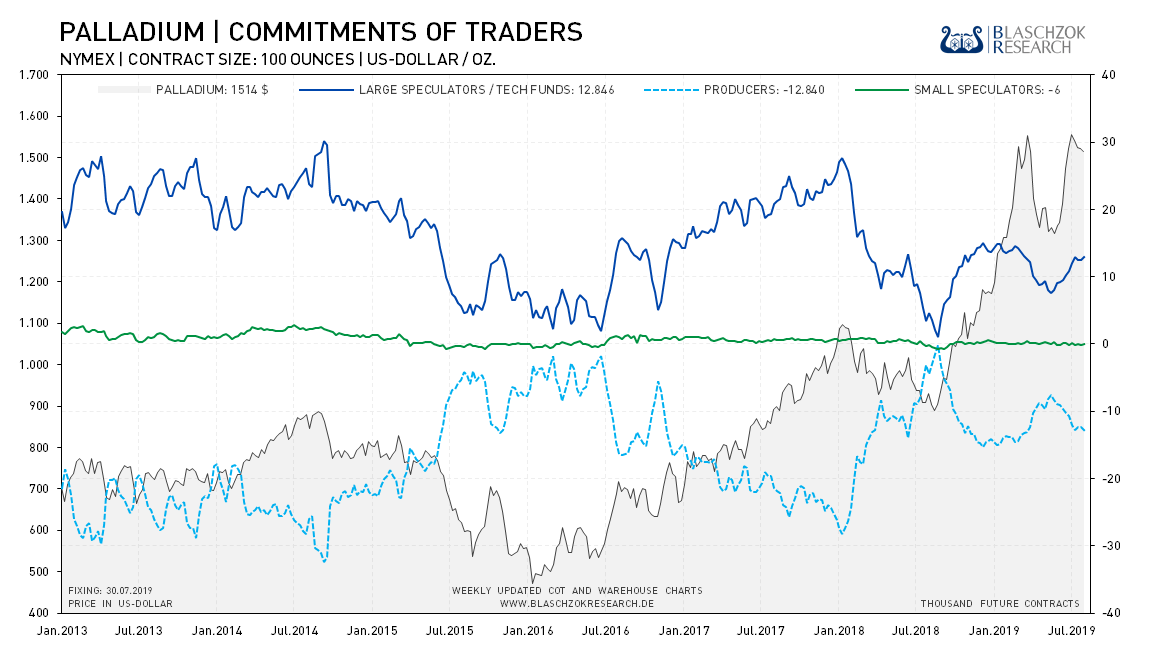

TECHNISCHE ANALYSE ZU PALLADIUM

Palladium: Schwäche am Terminmarkt – Ausläufer der Rezession schon da?

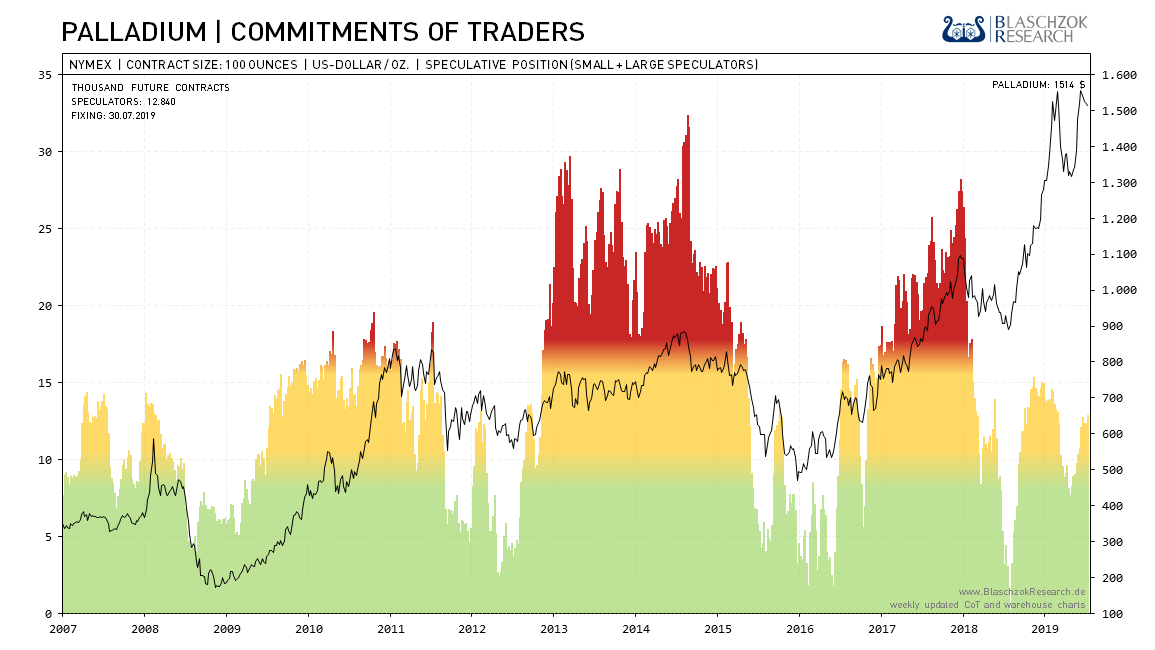

Positionierung der spekulativen Anleger (Commitments of Traders)

Zum Vormonat zeigt sich aktuell relative Schwäche. Den Monat davor zeigte sich noch Stärke, weshalb wir den bullischen Ausbruch aus dem Abwärtstrend auch kauften. Der CoT-Index fiel auf Monatssicht um 3 Punkte, während der Preis um 41$ fiel, was diese Schwäche deutlich zeigt. Wir haben lange erwartet, dass irgendwann relative Schwäche auftreten wird, sobald die rezessiven Kräfte in der Weltwirtschaft stärker werden. Die anderthalb Jahre davor sahen wir fast immer relative Stärke. Wir erwarten daher, dass es bei Palladium in der kommenden Rezession zu einem Angebotsüberhang und fallenden Preisen kommen wird. Die aktuelle Schwäche könnte ein erstes Indiz dafür sein, dass die fundamentale Nachfrage ausgeglichen ist. Dies spricht dafür, dass der Palladiumpreis noch länger in dieser neuen Handelsspanne auf hohem Niveau verharren könnte. Langfristig sehen wir den Preis in einer Rezession wieder nachgeben, weshalb Platin aktuell die bessere Anlage sein dürfte.

Das weltweite Angebot stieg um 2% an

Das weltweite Angebot stieg um 2% an TECHNISCHE ANALYSE ZU PALLADIUM

Palladium: Schwäche am Terminmarkt – Ausläufer der Rezession schon da?

Positionierung der spekulativen Anleger (Commitments of Traders)

Zum Vormonat zeigt sich aktuell relative Schwäche. Den Monat davor zeigte sich noch Stärke, weshalb wir den bullischen Ausbruch aus dem Abwärtstrend auch kauften. Der CoT-Index fiel auf Monatssicht um 3 Punkte, während der Preis um 41$ fiel, was diese Schwäche deutlich zeigt. Wir haben lange erwartet, dass irgendwann relative Schwäche auftreten wird, sobald die rezessiven Kräfte in der Weltwirtschaft stärker werden. Die anderthalb Jahre davor sahen wir fast immer relative Stärke. Wir erwarten daher, dass es bei Palladium in der kommenden Rezession zu einem Angebotsüberhang und fallenden Preisen kommen wird. Die aktuelle Schwäche könnte ein erstes Indiz dafür sein, dass die fundamentale Nachfrage ausgeglichen ist. Dies spricht dafür, dass der Palladiumpreis noch länger in dieser neuen Handelsspanne auf hohem Niveau verharren könnte. Langfristig sehen wir den Preis in einer Rezession wieder nachgeben, weshalb Platin aktuell die bessere Anlage sein dürfte.

Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

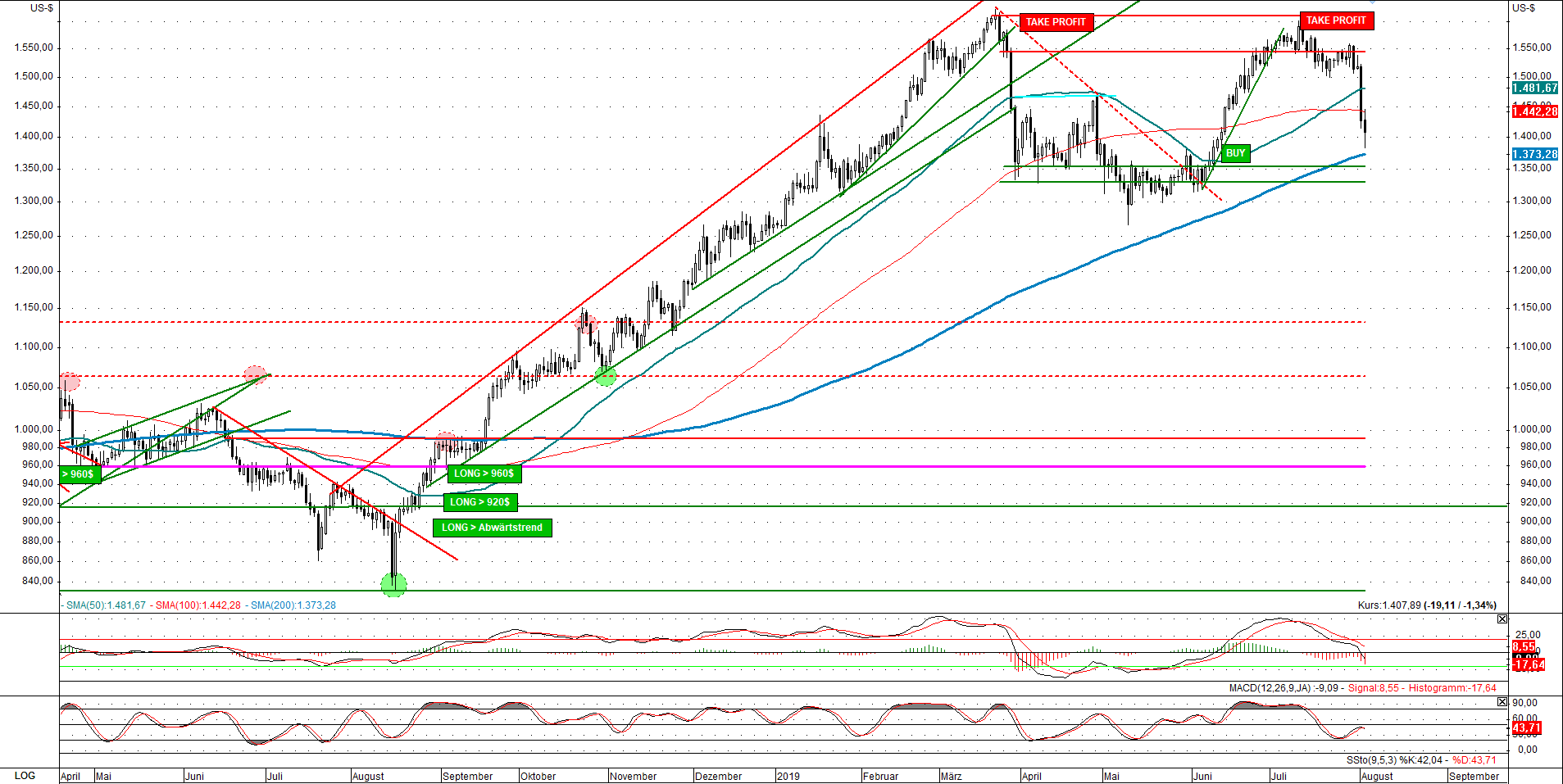

Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/Palladium in USD: Konsolidierung auf hohem Niveau

Wir hatten aufgrund der relativen Stärke ein Kaufsignal bei 1.350$ angenommen mit dem Preisziel bei 1.550$ bis 1.600$. Dies wurde erreicht und nachdem der gesamte Edelmetallsektor sein zyklisches Hoch erreicht hatte, rieten wir zur Gewinnmitnahme. Die Korrektur ist vergangene Woche ziemlich stark ausgefallen. Die CoT Daten deuteten in den beiden Vorwochen bereits eine leichte relative Schwäche an. Es muss sich hier jedoch relative Stärke zeigen, wenn der Preis über 1.600$ ansteigen soll.

Kurzfristig ist das kein gutes Zeichen, zumal die Korrektur bei den Edelmetallen überfällig ist. Die Unterstützung im Bereich von 1.350$ bis 1.300$ könnte dennoch vorerst halten. Zu neuen Käufen raten wir jedoch erst dann, wenn die aktuelle Korrektur aller Edelmetalle abgeschlossen ist, insbesondere da aktuell ein zumindest temporäres fundamentales Überangebot am Palladiummarkt zu vermuten ist.

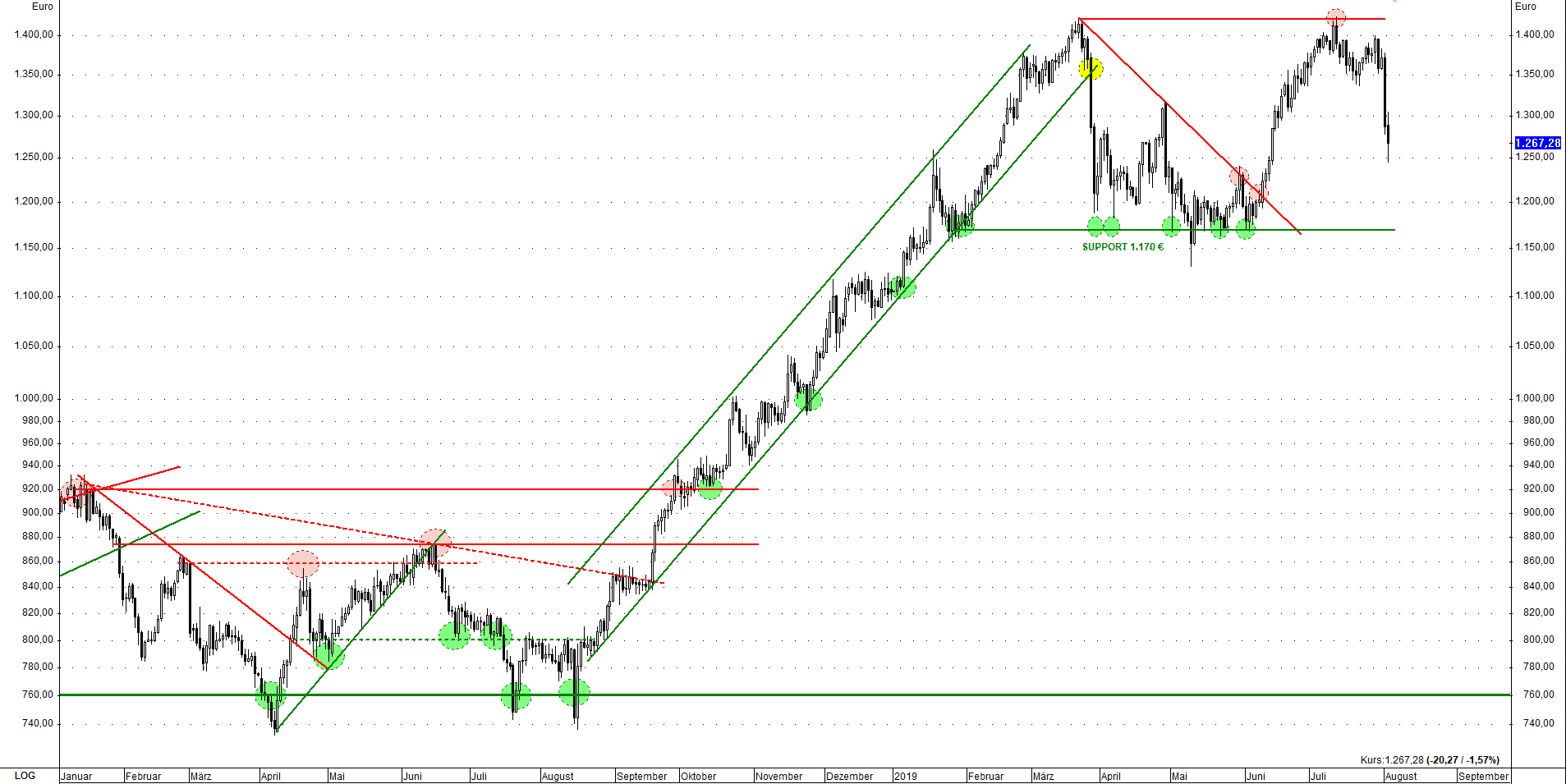

Palladium in Euro: Bullisch nur solange die Unterstützung hält

Die Analyse gilt ebenso für den Palladiumpreis in Euro. Dieser erreichte exakt sein Allzeithoch und drehte dann nach unten weg. Ein Test der Unterstützung bei 1.170€ je Feinunze scheint möglich zu sein. Hier dürften Bullen wieder kaufen und die Investmentnachfragen kurzzeitig zunehmen, was den Preis noch einmal nach oben führen könnte. Diese Unterstützung darf jedoch nicht nach unten brechen, denn dann würde sich das charttechnische Bild sofort verschlechtern und Palladium in Euro wäre short, solange der Preis unterhalb dieser Unterstützung notieren würde. Auf Sicht der nächsten ein bis zwei Monate sollte man aus zyklischer Sicht nicht so mutig als Bulle sein, sondern eher abwarten und auf einen günstigen Einstieg mit einem guten CRV warten.

LUSTIGES UND MEMES